目次

1. SocialFi背景

SocialFi(ソーシャルファイナンス)は、Web3技術とソーシャルメディアの融合により誕生した新しい概念です。SocialFiの起源は、従来の中心化ソーシャルメディアが直面する課題、特にプライバシー、コンテンツ所有権、収益分配の不均衡などを解決するための取り組みに遡ります。この新しいパラダイムは、ユーザーが自らのデータとコンテンツの完全な所有権を持ち、分散型の方法でソーシャル活動を通じて収益を得ることを可能にしています。

SocialFiは、DeFi(分散型金融)やWeb3の概念と密接に関連しています。DeFiは、金融サービスを分散化し、従来の銀行や仲介者を排除することを目指していますが、SocialFiは、ソーシャルメディアの分野で同様の分散化を促進しています。両者は、ブロックチェーン技術やスマートコントラクトの利用を通じて、ユーザーに公平かつ透明なエコシステムを提供する点で共通しています。また、Web3技術は、ユーザーが自分のデータを管理し、Webサービスの所有権を取り戻すことを可能にするため、SocialFiの重要な技術的基盤を構成しています。

2. SocialFi市場現状

2.1 SocialFi市場規模および産業チェーンについて

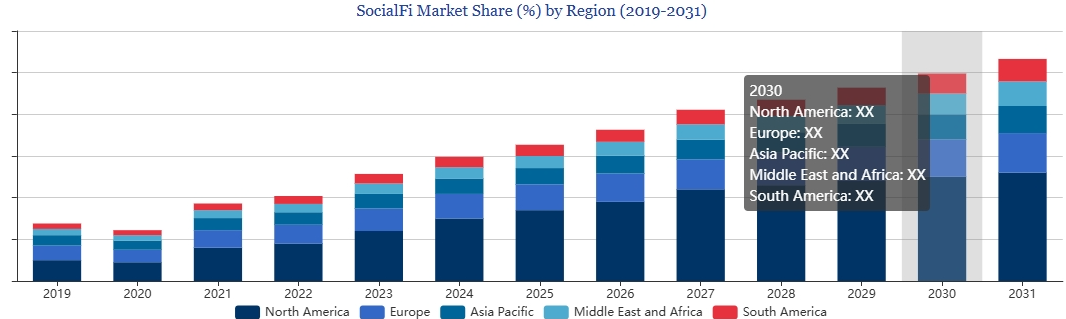

現在のSocialFi市場は急速に成長しており、特に2022年以降、Web3やNFTの台頭とともに注目を集めています。市場の成長率は、DappRadarやTokenInsightなどのレポートによると、年間20%以上の成長を示しており、新規参入者や既存のプロジェクトが次々と登場しています。市場調査によると、2030年までに、世界中のSocialFi市場は年平均成長率(CAGR)形式で成長し続けると予測されています。この成長は主に技術の進歩、ソーシャルメディアプラットフォームの分散化、そして金融サービスの統合によって推進されると言われており、2030年までに市場規模は数10億ドルに達すると予想されています。

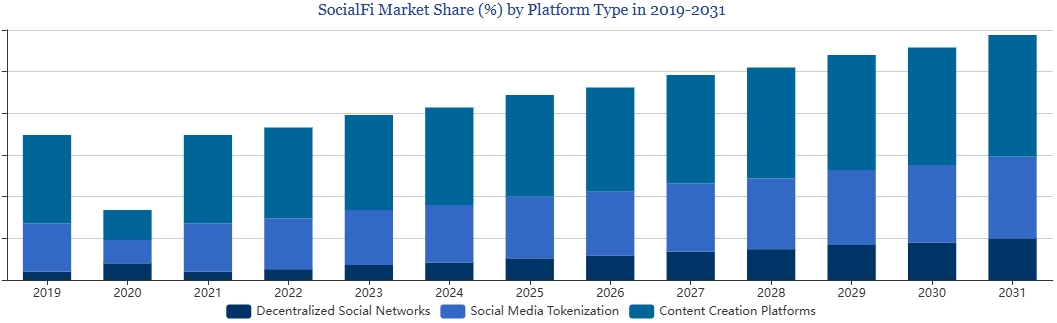

また、SocialFi Market Report 2024によると、SocialFiの種類を分散型ソーシャルネットワーク、ソーシャルメディアのトークン化、コンテンツ作成プラットフォームに分けた場合、31年までに下の図で示したトレンドになると予測しています。

但し、統計で記述されているデータは、分類方法に多く左右されており、上記レポートで示したSocialFiジャンルの分類方法が妥当か否かについては議論の余地があります。従って、本レポートでは従来Web3分析の文脈に沿って、SocialFi全体の産業をアプリケーションレイヤー、プロトコルレイャー、基礎インフラという三階層に分け、特に、アプリケーションレイヤーに焦点を置いてSocialFiにおけるDappの現状について考察していきたいと思います。

例えば、上記のフレームワークによってプロジェクトを分類すると、次のようになります。

a, 基礎インフラ

- CrossBell – イーサリアムのソーシャル系サイドチェーン。

- DeSo – 低コストストレージサービスを提供するL1パブリックチェーン。

- その他

b, ソーシャルプロトコル

- Farcaster – データの分散化を目指し、ユーザーがコントロールできるプライバシーとデータ所有権を提供します。

- Lens Protocol – Web3のソーシャルメディアプラットフォームで、コンテンツの分散化とモネタイズをサポートします。

- その他

c, アプリケーション

- Friend.tech – ユーザーがインフルエンサーの「シェア」を購入して、直接コミュニケーションを取ることが可能。

- Phaver – データの集権はユーザー側にあり、創作者にトークンでインセンティブを付与。

- Warpcaster – Web3バージョンのTwitter。

- Mirror.xyz – 記事やNFTを中心に展開されているメディア系プラットフォーム。

- その他

2.2 SocialFiアプリケーションの盛衰

市場には多くのSocialFiアプリケーションがリリースされ、提供されているサービスとコンセプトもそれぞれ異なります。ここでは、かつてSocialFi大手として注目されたプロジェクトの現状について考察してみましょう。

a, Friend.tech($FRIEND発行済み)

Friend.techは、ユーザーがETHを使ってプラットフォームに参加しているKOL(影響力のある人物)の「シェア」を購入できる仕組みを提供しています。このシェアの価値は、売り出されたシェア数の二乗に比例して上昇します。ユーザーはシェアを購入すると、KOLと直接交流できる権利を得られ、そのシェアを売却して利益を得ることも可能です。さらに、Friend.techは積極的に参加するユーザーにポイントを分配し、将来的なエアドロップの期待でユーザーを惹きつけています。

しかし、現時点でFriend.techの経済モデルが長続きしないことは明白です。これは、質の高いコンテンツを長期的に提供してユーザーを引き止めて収益化することができず、広告主の露出要求も満たすことができないからです。

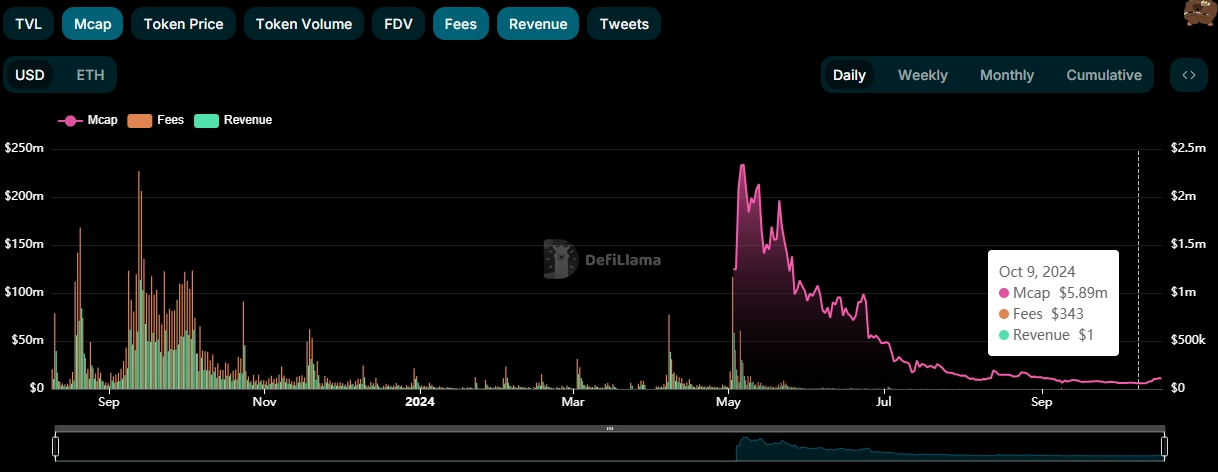

2024年10月までに、Friend.techの収益は大幅に減少し、ほぼゼロになっています。2023年9月14日に200万ドル以上の手数料を生み出していたのが、1年後の10月9日にはわずか1ドルにまで落ち込みました。実際のユースケースがないため、FRIENDトークンの価値も急落しています。これにより、Friend.techの市場における影響力は事実上終焉を迎えたといえます。

b, Phaver($SOCIAL発行済み):

Phaverは、Lensを基盤としたソーシャルプラットフォームで、現在Lensエコシステムで最大のアプリケーションでもあります。Phaverの核心理念は、ユーザーが自分のソーシャル資産を真に所有できるようにすることです。ユーザーは、優れたコンテンツだと思うものにトークンをステーキングでき、ステーキングする人が多ければ多いほど、そのコンテンツが質の高いものであることを示します。クリエイターやステーキングしたユーザーは、それに応じた報酬を得ることができます。また、ユーザーはタスクを完了することでオンチェーンでの信用を積み上げ、ポイントを増やすことができます。

しかし、無意味なボットの大量流入を防ぐために、Phaverは独自のランクシステムを導入しました。これにより、ユーザーはメール認証を完了したり、NFTを購入したり、ガバナンストークンをステーキングすることで、ポイントをガバナンストークンに交換する資格を得ることができます。この仕組みによって、Phaverは質の高いコンテンツの発信と発見の双方を促進し、効果的な価値発見を実現しています。

Phaverはリリースから2年で、120,000以上のウォレット接続を蓄積し、3〜4万人のDAUユーザーを実現したと言われているものの、$Phavercoinトークンの価格はうまく上昇しておらず、発行時から既に85.18%下落しています。

現在、Phaverに関するユーザーデータを確認する方法がありませんが、Web3業界ではトークンの価格がある程度プロジェクトの影響力を反映しているとも言えるでしょう。

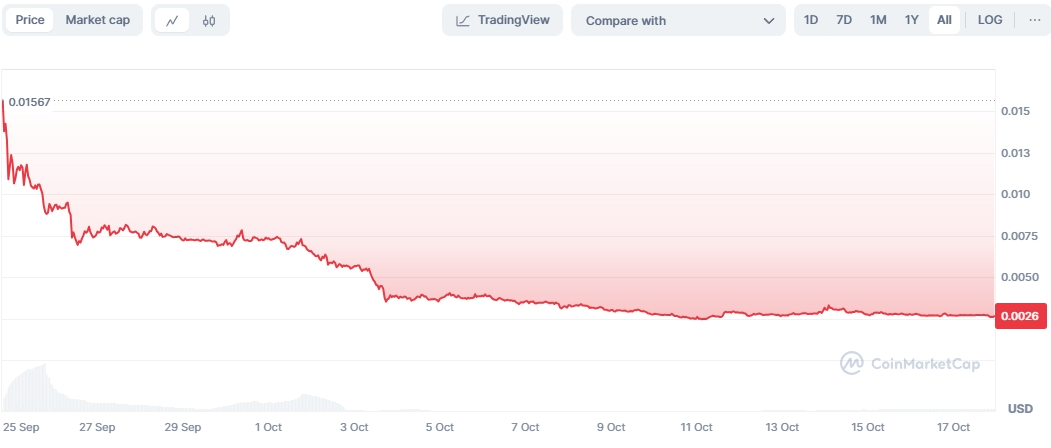

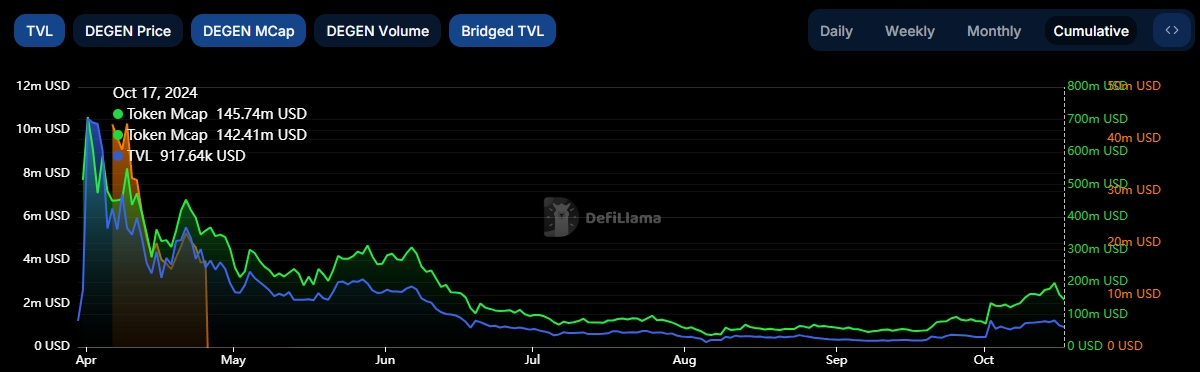

c, Warpcaster($Degen発行済み):

FarcasterおよびそのアプリWarpcastは、初期段階で大きな注目を集めました。2024年5月には1.5億ドル以上の資金を調達し、最初のFOMO(取り残される恐怖感)によってDAUも急増し、このプラットフォームは成功に向かうかに見えました。

しかし、2月初旬にはDAUが15,000人を超えるピークを迎えたものの、現在では新規ユーザーが500人未満にまで減少しています(@filarm Dune Dashboardより)。基盤のアップデートが進み、非中央集権化の潜在力を持ちながらも、ユーザー基盤を拡大できなかったことは、SocialFiが抱えるより広範な問題を浮き彫りにしています。それは、最初の話題性の後にユーザーの関心を持続させることが難しいという点です。Farcasterの新規登録者数は、2月の15,000人超から9月には545人に急減しており、$Degen価格も初期より大幅に下落しました。

3. 課題及び原因分析

SocialFiは、当初、分散型金融(DeFi)とソーシャルメディアを組み合わせたことで話題を集め、ユーザーがコンテンツをマネタイズし、自分のデータを管理できる点が注目されました。しかし、SocialFi業界のライフサイクルが短く、ずっとユーザーのロイヤリティを向上させることに苦労しています。

例えば、Friend.techのようなプラットフォームは、SocialFiが初期のFOMO(Fear Of Missing Out)に大きく依存している問題を浮き彫りにしました。これらのプラットフォームは、継続的なアップデートや新鮮なコンテンツ、あるいは独自のユーザー体験を提供できなかったため、ユーザーが急速に減少することになりました。現在、SocialFi業界が抱えてる課題をまとめると、次の通りです。

- ユーザーの継続的関与:多くのプラットフォームは、ユーザーが一時的に集まるものの、長期的な関与を保つことが難しい状況に直面しています。これは、コンテンツの新鮮さやエクスペリエンスの革新が不足しているためです。

- FOMO(Fear Of Missing Out)への過度な依存:初期のブームはFOMOによって支えられたものの、長期的な価値を提供できなかったため、ユーザーの関心が急速に失われました。持続可能なエコシステムを築くためには、FOMOを超えた真の価値を提供する必要があります。

- 革新的なユーザー体験の欠如:従来のソーシャルメディアのブロックチェーン版を単に模倣するだけでは、ユーザーを引きつけ続けることができません。斬新で差別化された体験を提供することが求められています。

- 投機に依存するエコシステム:多くのプラットフォームがトークン投機に依存しているため、持続可能なビジネスモデルやユーザーへの実質的な価値が提供されていないことが問題です。

- Web2とWeb3の統合不足:Web2とWeb3のプラットフォーム間での協力が不十分であり、広範なユーザー層に対して一貫した価値を提供できていないことが、SocialFiの成長を妨げる要因となっています。

これらの課題を克服するためには、単なる投機的要素に依存せず、長期的な価値を持つプラットフォームの開発と、ユーザー体験の革新が重要です。また、Web2との連携を強化し、広範なエコシステムを構築することも必要とされています。