Hacash原文:ここをクリック

原作者:匿名

発表時間:2018年

概要

本論文では、チャネルチェーン(Channel Chains、以下略)を利用した順序付きマルチシグネチャ取引によるリアルタイムのオフセット清算手法を提案する。この手法により、1秒あたりの取引量を無限に拡張することが可能となる。不正行為を防ぐための罰則措置を導入し、暗号通貨の発行、決済、清算、更にはオープンな金融システムにおける資金の安全性とリアルタイム利用を保証する。

本システムには、複合署名アドレス、階層型権利管理アドレス、マルチパーティ署名取引構造、多様な複合型支払い契約、資産変動プロトコルなどが組み込まれており、現代の金融システムや企業、個人の決済ニーズの大半を満たすことができる。また、プルーフ・オブ・ワーク(PoW)、履歴証明、フォーク投票を活用した先取型台帳報酬分配を組み合わせることで、二重支払いの防止、計算攻撃への耐性、信頼の委任リスクの低減を実現する。

更に、市場の需給調整に基づく新規通貨発行、公的アカウントやチャネル手数料、チャネル利息、ビットコインの一方向転送、ブロックダイヤモンドのマイニングなどのインセンティブメカニズムを導入し、いかなる中央機関も信頼することなく、通貨システム全体が長期的に安定して機能するよう設計されている。

チャネルチェーン決済ネットワークの基本原理は次のとおりである。2つのアカウントがそれぞれ一定額の資金をロックし、決済チャネルを形成する。このチャネル内では、取引の都度ネットワーク全体にブロードキャストせず、当事者同士で複数の支払いをプライベートに署名できる。最終的な残高配分のみをネットワークに提出すれば、各当事者は正確な資金を回収できる。 この仕組みにより、システム全体の1秒あたりの取引件数が大幅に向上する。

一方の当事者がチャネルを閉じた場合、その資金は一定期間ロックされる。その間に、もう一方の当事者が最新の残高配分の証拠をメインネットに提出し、不正行為を証明できれば、不正を働いた側の資金はすべて正直な側に移転される。これにより、双方が誠実であることを強制される。

また、複数の決済チャネルを連結し、受取人側から支払人側へと順番に全当事者が署名を行うことで、全員が同時に資金を受け取り、支払いが完了する。これにより、完全な決済、リアルタイムの資金利用、安全な資金管理が保証される。

この基盤技術の原理は、インターネットにおけるデータアドレッシングや転送の仕組みと類似している。チャネルは安定したサービスを提供するためのインセンティブとして、小額の手数料を徴収することも可能である。

1. 序文

1.1 危機

私たちは今、通貨システムの変革における重要な分岐点に到達しています。歴史を振り返ると、文明の発展と経済の進歩は常に「文化的および金融的自由」を前提としてきました。資本主義であろうと社会主義であろうと、先進国であろうと発展途上国であろうと、繰り返される経済危機は、金融システムに対するより厳格な規制の必要性を高めてきました。

しかし、現代のさまざまな社会経済システムには共通の特徴があります。それは、「法定通貨」と「部分準備銀行制度」に基づく強制的な信用通貨システムです。本質的に、これは一種の欺瞞であり、金融不安定の根本的な原因であり、暴力的な略奪を除けば、富の不公平な分配を引き起こす主要因となっています。この仕組みは必然的に、経済介入政策を生み出します。しかし、これらの政策は状況を悪化させるか、過度に補償する形となり、結果的に歴史の中で繰り返される王朝交代のように、経済の持続的な成長や人々の生活水準を損なうことになります。

金融不安定、予測不能、人為的な介入や操作が横行する環境では、大規模な資本が実体経済に関与することなく、過剰な利益を容易に獲得できます。特に、大規模な資本の収益率が長期的な経済成長率を大幅に上回ると、貧富の格差が急速に拡大します。この状態が続くと、社会的な矛盾が激化し、最終的には経済危機や社会不安を招きます。例えば、ある世代が10年、あるいは20年にわたる景気低迷の時期に直面すれば、その世代は経済不況の犠牲者になるでしょう。

こうした周期的な経済危機がもたらす世代間の不公平を緩和するために、政府は経済介入や景気刺激策を導入せざるを得ません。しかし、人口動態や債務の動向が不利な状況では、短期的な刺激策では長期的な構造的危機を解決することは不可能です。それは単なる自己欺瞞にすぎません。銀行や大企業への財政支援や市場への流動性供給は、本質的に「貧しい人々から富裕層への富の移転」を継続させるだけです。その結果、社会全体が少数の貪欲な金融エリートの過ちの代償を支払うことになります。人々が求めているのは、金融危機や経済崩壊を回避、あるいは大幅に軽減し、経済的に脆弱な層が搾取される仕組みを変えることです。

中国の北宋時代、政府が四川地方に鉄貨を強制導入したことで、経済の混乱が生じました。これに対抗する形で、市場では「交子」と呼ばれる初期の紙幣が誕生しました。この紙幣は、通貨や金融の「進歩」として捉えられましたが、政府はこの紙幣を租税管理のためのツールと見なし、すぐに発行権を独占しました。土地を測定し、世帯を登録し、貨幣を徴収し、記録を管理する必要がなくなり、単に印刷機を動かすだけで、国民から静かに富を吸い上げることが可能になりました。しかし、その結果、度重なるハイパーインフレーションと経済崩壊が発生し、王朝の計画は崩壊しました。

その後、明朝初期には、人々は紙幣への信頼を完全に失い、再び貴金属貨幣の時代へと回帰しました。更には、銀を量り売りする物々交換の形態すら復活しました。この一見「退化」に見える通貨の状態は、しかしながら国民に大きな金融的・経済的自由をもたらし、中国の歴史上稀に見る金融の安定期を生み出しました。この安定は、清朝後期まで続きました。

通貨は市場から生まれ、最終的には市場に奉仕するものです。その形態には上下関係はなく、本質的に絶対的な善悪は存在しません。重要なのは、その通貨がより適切で効率的かどうかです。必要なのは、「自由競争と適者生存の原則」に基づく通貨市場と、「オープンで透明な金融環境」です。このような環境のもとで、詐欺を防ぎ、制度的な搾取や再分配による富の略奪を防ぐことが求められます。

1.2 通貨の変遷

金(ゴールド)は地球上で通貨としての属性がありますが、現在では大規模な取引にほとんど使用されていません。その主な理由は以下の通りです。

1,物理的にかさばり、持ち運びに不便である。

2,無限に分割できず、小規模な取引には不向きである。

3,長期間流通すると摩損する。

4,偽造技術の発展により、純度の保証が難しくなっている。ヨーロッパの歴史を振り返ると、金は準備資産として裏付けられた通貨として流通していました。この仕組みは、金の利点を活かしながら日常決済の不便さを回避する試みでした。しかし、どの個人や組織も「無からの貨幣創出」の誘惑には抗えません。最初はいかに厳格な約束がなされても、最終的には紙幣は過剰に発行されます。これは歴史上、金・銀・銅貨に意図的に不純物を混ぜることで価値を下落させた事例と本質的に同じです。極端な場合、発行コストが劇的に低下することで、深刻なハイパーインフレーションや経済崩壊を引き起こします。こうした事例は何度も繰り返されています。

金が世界共通の決済手段として機能することを妨げる論点は二つあります。

1,埋蔵量の偏在:金の埋蔵量が世界中で不均衡に分布しているため、金鉱を持つ国々は、実質的に世界中に対して通貨発行の特権を持ち、それによって利益を得ている。

2,経済成長率や市場規模の変動に迅速に対応できない:供給の柔軟性が欠如しており、経済収縮や通貨不足を引き起こす可能性がある。特に2番目に関しては、オーストリア学派、現代貨幣理論(MMT)、ケインズ経済学などの学派による多くの議論が行われてきました。信用拡張こそが経済危機の根源であり、制御不能な脅威であるとする主張がある一方で、「弾力性のない」通貨は経済全体の発展を阻害するとする意見もあります。

歴史上、通貨は以下のような段階を経て進化してきました。(これらの分類には厳密な順序や優劣はありません。)

1,普遍的価値を持つ物資(穀物、布、家畜、タバコなど)

2,希少で安定した物質(金、銀、銅、宝石、貝殻など)

3,信用に基づく記録証明(預金証書、債券、無記名小切手、商品券、ペーパーゴールドなど)

4,国家信用に基づく象徴(法定通貨)このうち、第1・第2の段階は、現代商業取引の要求を満たせなくなり、次第に廃れました。第3の段階では、信用膨張や銀行詐欺による経済の脆弱性と崩壊が頻発しました。その結果、人々は政府による中央銀行制度の確立を求め、第4の段階に至りました。その結果が、現在我々が目にする通貨システムです。

これからの通貨、いわば「第5の段階」は、公正なルールを基盤としたオープンなデジタルネットワークシステムへと移行すると考えられます。このシステムは、誰かの都合で左右されない「公平なルール」を中心に据えつつ、「個人の信用」を補助的な要素として組み込むことで、より健全で持続可能な形へと発展していくでしょう。

この仕組みは、自由競争の中で自然に進化し、最も適した形へと洗練されていくでしょう。ここでいう「公正なルール」とは、特定の個人や組織の意向に左右されず、既得権益層によって恣意的に操作されることのない、公平な原則を指します。これは、「金(ゴールド)を無から生み出すことができない」という普遍的な法則と同じ理にかなっており、適切なルールが整備されれば、世界中の市場参加者が対等な立場で取引できるようになります。その結果、市場の規模は大きく拡大し、取引の効率も飛躍的に向上していくでしょう。

通貨は、単なる価値の尺度や会計単位にとどまらず、経済の動向を示す「信号」と「情報システム」として機能しなければまりません。また、信用は経済の重要なインフラであり、一部の信用問題は修正できますが、信用システム全体の崩壊は避けなければなりません。

2008年にビットコインとブロックチェーンが登場し、その後10年間の成功によって、私たちは新たな方向性を見出すことができました。

1.3 理想の通貨

ブロックチェーンの本質的な価値は、単なる分散化やデータの恒久的保存、あるいは規制回避にあるのではありません。その核心は、「信頼に依存しない仕組み(トラストレス)」を構築し、システム内の信頼リスクを最小限に抑えることにあります。

ビットコインが誕生した背景には、単に決済の効率化や取引コストの削減といった目的ではなく、私たちが依存する企業や金融機関による不正や裏切りの影響を回避・軽減するという理念があります。その根底には、「完全な匿名性」と「分散型のピアツーピア信頼」という考え方がありました。しかし、ブロックチェーン技術の未来は、単なる匿名性の追求ではなく、「透明性」と「分散型の自己監査が可能な仕組み」によって、社会全体の信頼コストを削減し、取引の効率を高める方向へ進んでいます。

通貨は、経済全体を支える基盤です。この仕組みにほんの少しでも改善が加われば、経済の規模は飛躍的に拡大し、人々の生活もより豊かになるでしょう。インターネットが情報通信の世界を変えたように、ブロックチェーンは、人々が長年直面してきた「詐欺や信用不安」という問題を解決する可能性を秘めています。人類は歴史の中で、信用の維持のために莫大なコストを支払い、多くのリソースを費やし、数え切れないほどの機会を失ってきました。

だからこそ、未来の金融システムに「信用の裏切り」が入り込む余地を一切残してはなりません。たとえ国家や権威が保証しようとも、信頼を前提とした通貨システムには限界があるのです。これから求められるのは、「厳格なルールのもとで維持され、誰も恣意的に価値を損なえない通貨」 であり、「過度な信頼を前提とせずに成り立つ金融システム」 です。そのような仕組みこそが、経済の安定成長を支え、社会における商取引、企業会計、金融決済のニーズを満たす、新しい通貨のかたちとなるでしょう。

2. 基本原則

2.1 技術的理論

通貨が価値の指標として機能するには、「相対的な希少性」が必要です。誰も水や土、落ち葉を貨幣として使おうとはしません。しかし、デジタル情報の世界では、ほぼすべてのデータがコストゼロで無限にコピー可能です。そのため、単なるデジタルデータに基づく通貨には、決定的な欠陥があります。それは、「無制限に発行できること」と、「本物と偽物の区別がつかないこと」です。仮に、オンライン上の発行機関や電子造幣局を通じて、その真正性や発行量を管理しようとしても、歴史が示す通り、「無からお金を生み出す誘惑」に抗える人はいません。最終的には、市場に流通する通貨の価値が失われ、すべてが無意味になってしまうでしょう。

この問題に対するシンプルな解決策として、各デジタル通貨ユニットに固有の整数番号を割り当て、その番号の上限をあらかじめ決めておく(または、毎年一定量ずつ増加するルールを設ける)という方法が考えられます。そして、電子署名を利用して各通貨ユニットの所有者を記録することで、誰がどの通貨を持っているのかを明確にするのです。(最初に誰が所有するかという問題はいったん脇に置きます。)

支払いの際は、現在の所有者が受取人の公開鍵を自分の秘密鍵で署名し、「この通貨は受取人に移転された」と記録します。すべての取引履歴を保存することで、偽造や無制限な発行といった問題は解決できるでしょう。

しかし、この方法にはいくつかの明らかな問題があります。

1,小額決済やお釣りに対応できない。

2,同じ通貨ユニットを複数の相手に同時に送る(二重支払い)が可能になってしまう。1つ目の問題は、十分に小さな額面の通貨を発行し、その上限を高く設定することで一時的に解決できます。しかし、二重支払いの問題はより深刻です。

この解決策として、以下の2つが考えられます。

1,中央データベース方式:すべての取引履歴を記録する公開データベースを中央機関が管理し、支払いが正しく行われたかを確認する方法。しかし、これでは結局、中央機関の誠実さに依存することになり、不正の可能性が排除できません。

2,分散型台帳方式:すべての参加者が全員分の取引履歴を持つことで、支払いの真正性を確認する方法。支払いを受け取る際に、各自がその通貨が本当に存在しているかを確認し、二重支払いを防ぐことができます。この「分散型台帳方式」は一見、二重支払い問題を解決できるように思えますが、以下のような重大な課題を抱えています。

1,取引履歴を維持するコストが莫大になる。頻繁に通貨を受け取らない人にとっては、すべての取引履歴を管理するメリットがないため、結局は銀行のような大規模機関に依存する流れになってしまう。

2,通信の問題でデータが分断される可能性がある。例えば、海底ケーブルの断線などで一部の取引データが届かない場合、各参加者の台帳に食い違いが発生し、やがてシステム全体が機能不全に陥る。

3,「誰が台帳を管理するのか?」という問題が解決できない。みんなが膨大な手間をかけて取引履歴を保持しなければならないが、その作業のインセンティブ(報酬)がなければ、誰も台帳を管理しなくなり、システムは破綻する。更に、最も重要な疑問が残ります。

そもそも、最初にこのデジタル通貨を「誰が」所有するのか?

この問題をクリアできなければ、公正な通貨システムの構築は不可能でしょう。

2.2 自己利益の原則

長期的に見て、他者の誠実さや約束の履行だけに依存する協力システムは、十分なインセンティブやチェック機能がなければ、持続不可能になります。

歴史的に見ても、効果的に機能し続けている社会的協力システムは、人間の欲望や自己利益を適切に活用し、それをシステムの自律的な持続性に結びつけています。

ビットコインはこの点で正しい道を歩んでおり、10年以上の発展を経てより強固なものになっています。ビットコインは台帳の記録と通貨発行を独創的に組み合わせることで、誰もが台帳を維持する強い動機を持つよう設計されています。また、取引記録の権利を獲得するためにプルーフ・オブ・ワーク(PoW)による競争を導入し、全参加者の台帳が統一される仕組みを作ることで、前述の問題を巧みに解決しています。

ただし、ビットコインは各コインに固有の番号を割り当てる方式ではなく、UTXO(未使用トランザクション出力)モデルを採用することで、小額決済やお釣りの処理にも対応しています。

ビットコインに関するより詳細な理論については、サトシ・ナカモトの論文をご参照ください。

2.3 デメリット

「タダ飯は存在しない」と言われるように、オープンな競争による記帳に基づく通貨システムには、次の2つの問題があります。

1,一定期間内にハッシュ計算を競わせることで記帳権を獲得し、新規発行される通貨を得る方式は、大量のハードウェアとエネルギーを消費する。

2,すべての取引を帳簿記録者(マイナー)にブロードキャストし、確認を待つ必要があるため、取引効率が低い(1秒あたり約7件)。また、取引手数料が高く、現代の商取引には根本的に不向きである。ただし、1つ目の指摘は本質的な欠点ではないと考えています。紙幣を擁護する人々は決して口にしませんが、通貨の「流通コスト」は低い方が望ましいものの、「生産コスト」はゼロである必要はありません。自由競争の市場では、短期的な投機や非合理的なバブルを除けば、コストと利益のバランスが自然に形成されます。エネルギーや資源の大量消費は、単に「無駄遣い」ではなく、最終的には利益につながる合理的な行動であり、かかったコストは何らかの形で回収されます。石油や金を無制限に採掘しないのも、経済的に合理的でないからです。

「通貨システムはエネルギー消費を極力抑えるべき」という考え方は、非常に素朴かつ未熟な発想です。古代の人々も同じような疑問を抱いていました。「商人はただ商品を運んでいるだけなのに、なぜこれほどの利益を得るのか?」と。

エネルギー消費は通貨の「商品的な性質」を取り戻し、市場の需給による制約(ハードコンストレイント)を導入することで、中央機関への信頼に伴う道徳的リスクを回避しています。エネルギー(または資源)の消費とリスク回避のバランスには、次の2つの選択肢があります。

1,何のコストも払わず、無料で便利なサービスを享受するが、中央機関がハッキングされたり、秘密裏に操作されるリスクを抱える。

2,通常時に一定のコスト(手数料や計算資源)を負担することで、誰かに騙されるリスクを回避する。もし誰かが「完全無料かつ絶対的に安全な通貨システムを作れる」と主張するなら、その人は問題の本質を理解していないか、悪意を持っている可能性が高いでしょう。

2つ目の欠点(取引処理能力の低さ)を一時的に緩和する方法として、スケーリング(スケールアップ)が挙げられます。例えば、ブロックサイズの上限を引き上げる、あるいはブロック生成間隔を短縮するなどです。しかし、これは根本的な解決にはなりません。

1,ブロックサイズには理論的な上限がある。サイズが大きくなりすぎると、ダウンロードや同期の時間が増え、結果としてブロック間隔の短縮にも限界が生じる。また、新たなトランザクションは常に拡張されたスペースを埋め尽くすため、ハードウェアの性能上限を超えたスケーリングは難しい。

2,データ量が増えすぎると、個人のPCではフルノードを維持できなくなり、最終的には資金力のある大規模な組織だけが記帳を管理する状況になる。別のアプローチとして、一部の提案者は「記帳者の数を大幅に減らし(例:101人または21人)、彼らのマシンに高い性能を要求して、追加の通貨報酬を与える」という方式を試みています。この手法は一見有望に見えますが、結局のところ、歴史的に見られた「鋳造施設の分岐システム(中央管理)」と本質的に変わらないため、避けられない欠点があります。

また、一部の人は、一時的なデータの不整合を許容することでシステム全体のスループットを大幅に向上させようと考えています(例:DAG(有向非巡回グラフ)を用いる方式)。しかし、この方法は厳密なデータの真正性が求められる場面や、即時の検証が必要な取引には適用できません。小規模な即時決済システムであれば機能するかもしれませんが、大規模な経済圏にはまったく信頼できない手法です。

もしかすると、サトシ・ナカモトはこの問題を重要視していなかったのかもしれません。または、当時の議論が不十分だったために、意図的に触れなかった可能性もあります。いずれにせよ、彼の論文には「大規模な取引量に対応するための明確な解決策」は示されていません。

3. チャネルチェーン決済ネットワーク

3.1 基本前提

現実世界を見てみると、例えば成人男性が通りで女性や子供から簡単に物を奪える力を持っていたとしても、ほとんどの人はそんなことをしません。それは、法執行機関や司法制度が存在し、不正行為を行った場合の「コスト」が非常に高くつくため、理性的な判断として割に合わないからです。

この考え方をブロックチェーンに応用すると、すべての取引をパブリック・レジャー(公開台帳)に記録する必要はなく、むしろ台帳は「厳密に正確で、効果的かつ改ざん不能な仲裁・最終決済システム」として機能すべきです。つまり、オフラインで行われたプライベート決済取引が不正でないことを保証し、不正が発覚した場合には厳しい制裁を科す仕組みを整えるのです。

この仕組みの特徴として、取引が何度でも繰り返される状況下では、参加者は長期的な協力関係を維持するために誠実であろうとする傾向が強まります。不正を働けば厳しいペナルティが待っているため、正直に取引する方が合理的な選択となるのです。

こうしたモデルは極めて高いスケーラビリティ(拡張性)を備えており、取引量が増えても柔軟に対応できます。理論上は上限なく拡大が可能であり、現代の商業活動のニーズに完全に適応できる決済ネットワークとなります。

3.2 主要原則

オンラインや実店舗での購入に利用できる「リアルタイムかつ損失のないマイクロトランザクション(少額決済)」のシステムを構築する必要があります。もし仲介業者が金融サービスを提供する場合、すべての取引の正確性を全員で保証しなければなりません。ここで重要なのは、資金の決済が非同期ではなく「リアルタイムかつ同期的」に行われることです。これを怠ると、深刻な中央集権化や資金の安全性に関する問題が発生してしまいます。

暗号通貨をウォレットや取引所、決済機関に預けることは、歴史上の「金兌換証書(ゴールド・サーティフィケート)」と本質的に変わりません。この仕組みを導入すれば、最終的に歴史と同じ道を辿ることになり、暗号通貨の世界に「部分準備銀行制度(フラクショナル・リザーブ・バンキング)」が持ち込まれてしまうでしょう。

まず、双方向の決済チャネルを複数構築する必要があります。このチャネルは「顧客と金融チャネルサービスプロバイダー(以下、ノード)」「ノードと加盟店(マーチャント)」の間で形成されます。必要に応じて、顧客と加盟店が直接決済チャネルを確立することも可能です。

支払いを開始する際、加盟店または加盟店にサービスを提供するノードが「資金チャネルチェーンのルート」を問い合わせ、TCP接続を確立します。そして、すべてのチャネルID、前回の取引のハッシュ、取引のシーケンス番号、各ノードの残高確認情報などを取得します。これらの情報を基に、完全な取引データを作成し、関係するすべての当事者に送信します。

取引の流れは以下の通りです:

1,加盟店が支払い取引を開始。

2,各ノードが順番に取引に署名し、その署名を全関係者に送信。

3,最後に顧客がすべての署名を確認した後、加盟店が取引確定メッセージに署名。

4,チャネルチェーンの末端から順番にTCP接続を閉じる。

5,すべての関係者が同時に資金を受け取り(または支払い)、取引が完了。この技術の最も重要なポイントは、仲介業者が資金を預かることができないという点です。すべての資金移動は「チャネルチェーンの端から端までのアトミック(不可分)なトランザクション」となり、データベースのトランザクション処理と同様に、全員が成功するか全員が失敗するかのどちらかになります。つまり、一方が送金したのに相手が受け取れないといった「中間状態」のエラーは発生せず、誰も資金を失うリスクを負うことはありません。

更に、各決済チャネルは小額の手数料を設定することで、ノードに対する安定したサービス提供のインセンティブを生み出します。

3.3 技術的実装

以下のセクションでは、各ステップの完了後の技術的詳細とデータの状態について説明します。

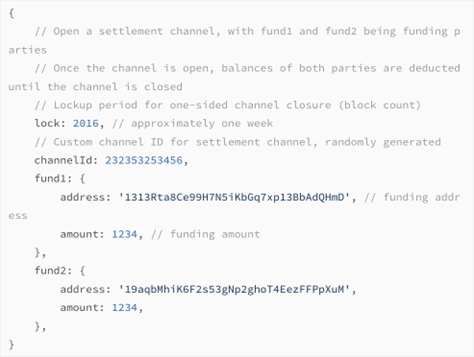

(1) 共同決済チャネルの作成

先ず、マルチシグ(多重署名)トランザクションを作成します。

両者がこのトランザクションに署名し、メインネットワークにブロードキャストして承認を受けます。承認後は、メインネットワークにブロードキャストすることなく、無制限かつ高頻度の双方向オフチェーン決済が可能になります。

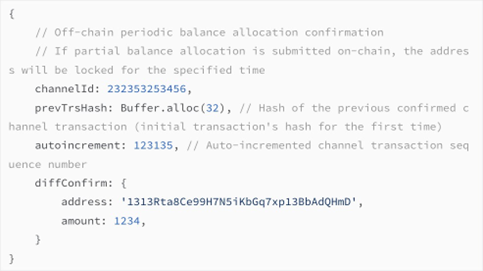

(2) オフチェーン決済

各支払いごとに、双方が決済情報に署名し、署名結果を交換します。トランザクションの構造は以下のようになります。

すべての顧客と商人が個別に決済チャネルを署名するのは手間がかかり、過剰な資金ロックを引き起こします。そのため、特定のノードがチャネル接続サービスを提供し、決済ネットワークを形成することが想定されています。

この仕組みにより、商人や顧客は少数のノードとだけ決済チャネルを結べば、ネットワークを通じて他のすべての参加者と簡単に取引できるようになります。これは、個々のウェブサイトと直接接続するのではなく、ブロードバンドプロバイダーを通じてインターネットにアクセスするのと同じような仕組みです。

(3) チャネルチェーンのルーティング

仮に、顧客AがノードCとチャネルを持ち、商人DがノードBとチャネルを持ち、ノードCとノードBもチャネルを持っているとします。

このとき、顧客Aが商人Dに支払いを行う場合、資金はAからDへとチャネルチェーンを通じて流れます。ルートは、ノード間の問い合わせや、第三者のルーティング問い合わせ(ドメイン名のDNSサーバーに似た仕組み)を通じて決定されます。

このプロセスでは、可能な限り『最短ルート(または最も低コストのルート)』を見つけ、双方向のTCP接続を確立します。

資金の流れは次のようになります:

A <=> C <=> B <=> D

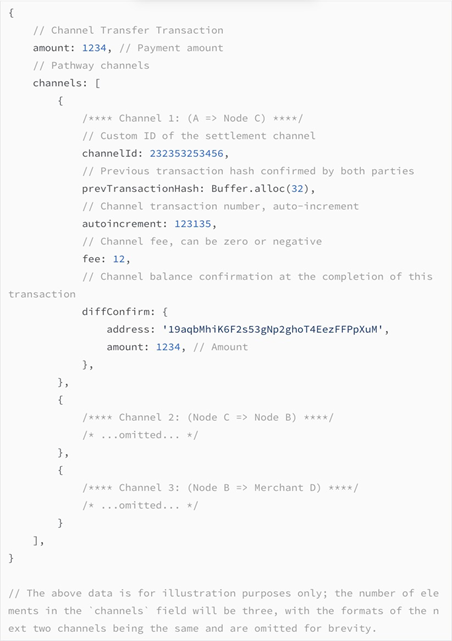

(4) チェーン化された支払い取引の構築

前述のように、顧客Aの支払い資金はノードCとBを経由して商人Dに到達します。このため、3つの決済チャネルが必要になります。

商人DのサービスノードであるBは、クエリや積極的なブロードキャストを通じて、関係するすべての当事者に各チャネルのID、トランザクションシーケンス番号、手数料、残高確認情報を提供します。これにより、商人Dはチェーン化されたチャネル支払い取引を構築します。

構築された取引データは、関係者全員にブロードキャストされます。各チャネルは、チャネル配列から1つの要素のみを決済証明として使用します。

ノードCとBは、それぞれ2つのチャネルを持っているため、同時に資金を受け取りつつ支払うことが可能であり、支払いと受領のバランスを維持します。更に、他のノードが障害を起こしたり切断されたりしても、誰も損失を被ることはありません。

(5) 逐次署名

すべての参加者がこの取引を受け取り、確認することになります。万が一、情報の誤り、資金の問題、または技術的なエラーが発生した場合、どの参加者もTCP接続を切断することで、チャネルチェーン全体を閉じ、支払いプロセスを中止できます。以下、署名プロセスです、

1,商人D は取引に対して自分の秘密鍵で署名し、その署名をノードBに送信します。

2,ノードB はDの署名を受け取り、その署名を検証した後、ノードCへ転送します。更に、自らも署名を行い、その結果をノードAと商人Dに送信します。

3,ノードA は、BとDの署名を受け取った後、同じように署名を行い、その結果を全員に送信します。

4,この時点で、すべての参加者(顧客Aを含む)がD、B、Aの署名を受け取った状態となり、最後に顧客Aの署名を待つことになります。支払い資金の流れとは逆の順序で署名を行う理由は、受領側の署名が完了しない限り、支払い側の署名は有効にならないためです。

各ノードは、相手が資金の受領を確認したことを証明する署名を確認した上で、初めて支払いに署名できます。

このプロセスは連鎖的に進行し、各ノードが順番に確認と署名を行うことで、全体の安全性を保証します。

顧客と商人の両方が、チャネルチェーン内のすべてのノードが署名したことを確認しなければ、取引は成立しません。この仕組みによって、支払いが完了したのに商人が資金を受け取れないリスクを防止し、リアルタイムで資金が反映されることを保証します。

(6) 支払いの受領

この時点で、取引の完了とチャネルの状態は、顧客Aの署名に依存しています。顧客Aが署名を行うと、すべてが同時に有効となります。

1,顧客A は、商人D、ノードB、ノードCの署名付き取引データを受け取り、それを検証・確認します。

2,Aが取引に署名し、その結果をノードCに送信します。

3,ノードC は署名を受け取り、ノードBへ転送します。ノードBは、更にに商人Dへ転送し、これで決済チャネルが確定します。

4,商人D は、自らの秘密鍵で「支払いを受領し、成功した」ことを確認するメッセージに署名し、その結果をノードBへ送信後、TCP接続を切断します。

5,ノードB は、支払い成功メッセージをノードCへ転送し、その後TCP接続を切断します。

6,ノードC も同様に、顧客Aへ転送後、TCP接続を切断します。

7,顧客A は、商人Dからの支払い受領メッセージを受け取り、すべての接続が切断されることで、チャネルチェーンの決済が完了し、支払いが成功します。(7) 各チャネルの決済と取引手数料

チャネルチェーン内の各チャネルでは、双方が取引の全データを受け取り、資金の流れを確認できます。それぞれの当事者は、自身に関連するチャネル内の取引のみを決済すれば問題ありません。決済額は、顧客Aの支払い額から、前のチャネルで発生した取引手数料の合計を差し引いた金額になります。

各チャネルは、送金サービス提供のコストをカバーするために、小額の取引手数料を徴収できます。これはローンの利息収入のような仕組みです。取引手数料は通常、以下の2つの要因によって決まります。

1,送金額の大きさ。

2,ハードウェアやネットワークの運用コスト。 なお、取引手数料はゼロに設定することも、更にはマイナスに設定することも可能です。

マイナス手数料のチャネルは、送金後の受取額が送金額を下回るため、事実上の補助金として機能し、顧客誘致や市場拡大を目的とした戦略として利用できます。

(8) エラーハンドリング

資金がリアルタイムで確実に届き、いかなる参加者も損失を被らないことが重要です。そのため、決済プロセス中にエラーや問題が発生した場合、チャネルチェーン決済は即座に中断され、すべての接続が切断されます。決済が中断される主なケースは以下の通りです。

1,技術的な障害により、最終的な支払い確認を受け取る前にいずれかの参加者が切断された場合。

2,署名の検証に失敗した場合。

3,支払い額や手数料に誤りがある場合。

4,取引のシーケンス番号、前回の決済ハッシュ、または残高確認に不整合が発生した場合。

5,署名のタイムアウト(期限超過)に達した場合。各ノードや加盟店は、例えば3秒などのタイムアウト時間を自由に設定可能です。もし設定時間内に次の署名や受領確認が届かない場合、自動的にTCP接続を切断し、決済を強制終了します。これは、不完全な取引によって誰かが資金を失うリスクを防ぐための対策です。

このようなデータ交換プロセスを通じて、決済プロセス全体を安全かつリアルタイムで完了させます。また、中継ノードが徴収する少額の取引手数料が、安定したサービス提供のインセンティブとして機能します。

3.4 チャネルのクローズ(閉鎖)

チャネルは一定期間にわたり、複数の双方向決済を処理します。最終的な残高配分について双方が合意すれば、チャネルを閉鎖するための取引に署名し、それぞれの残高を受け取ることができます。

この取引は「メインネットワークにブロードキャスト(送信)」され、確認が完了すると、決済チャネル内でロックされていた資金が即座に両者へ返還されます。

3.5 仲裁保護(アービトレーション・プロテクション)

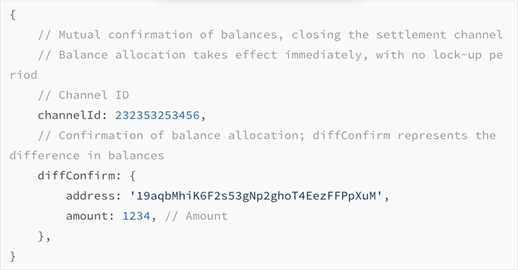

決済チャネルでは、双方の合意に基づいて資金がロックされます。そのため、一方が秘密鍵を紛失すると、もう一方の当事者はチャネル内の資金を解除できなくなります。さらに、一方が故意にチャネルの閉鎖に同意しない場合や、一時的なトラブルにより協力が難しくなる場合も考えられます。こうした問題を解決するために、一方的にチャネルを終了できる仕組みが必要になります。

この方法として、最新のチャネル決済取引(または和解取引)をメインネットワークにブロードキャストし、確認を受けることで対応します。この取引にはマルチシグ要素が含まれ、明確に残高が記載されているため、受動的な当事者(終了を望んでいない側)は即座に資金を受け取ることができます。同時に、能動的にチャネルを終了させた当事者(終了を開始した側)も資金を解除できますが、そのアカウントは事前に定められた期間(たとえば1週間)ロックされます。このロック期間中は、資金の引き出しができなくなります。これは、一方的で恣意的なチャネル終了を防ぐためのペナルティとして機能します。

もし一方の当事者が、最新の残高分配ではなく、自己に有利な古い取引をメインネットワークに送信し、チャネルを一方的に終了して相手の資金を奪おうとした場合、その送信者のアカウントはロックされ、資金の引き出しが不可能になります。この場合、相手側は、最新の残高確認情報をメインネットワークに送信し、それが確認されることで、送信者の全資金(チャネル内の残高とロックされた資金を含む)を回収できます。この厳格なペナルティにより、不正行為を試みる動機が抑えられ、公平性が保たれます。

また、決済チャネルが経費支払いや給与決済に使用される場合、一方がチャネル内の資金をすべて支払ってしまうケースも考えられます。そのため、悪意を持ってチャネルを終了させた場合、取引手数料を除けば特に損失が発生せず、成功すれば大きな利益を得られる可能性があります。これを防ぐために、複数の決済チャネルを跨いで一定額の資金をロックし、不正行為が発生した際の補償として利用できる仕組みを導入することができます。

一方、正当な理由で一方的にチャネルを終了する場合、ペナルティとしてアカウントが一定期間ロックされるものの、資金そのものを失うことはありません。相手側が最新の残高情報を提供できない(または存在しない)場合、どちらの当事者も損失を被ることなく終了できます。このように、双方にとって不正行為のリスクを高め、協力関係を維持することが最も合理的な選択となるよう設計されています。

3.6 支払いのバランス調整

以下のシナリオを考えてみましょう。商人が最初にサービスノードとレシートチャネルを締結し、支払いを受け付けることになった場合、この時点で商人のこのチャネルへの貢献はゼロであるべきです。なぜなら、顧客は決済ネットワークを通じて支払いを行うからです。その後、商人がノードと支払いチャネルを結び、購入や給与支払いに使用する場合、ノードのチャネル貢献もゼロであるべきです。

会計報告を簡単にするために、これらのチャネルは一方向の支払いチャネルとして設定され、1つは支払いを受け取る専用、もう1つは支払いを行う専用となります。しかし、これらのチャネルにはロックされた資金の最大限度があり、資金の利用効率を高めるためには、その額が大きすぎてはいけません。時間が経過すると、チャネル内のすべての資金が相手のアカウントに転送され、これ以上の取引が不可能になることがあります。この場合、相手は資金をチャネルに追加し続けるか、チャネルを閉じてより大きな限度額で決済チャネルを再度開く必要があります。このプロセスは非常に非効率的で、資金が増え続けてロックされるため、システム全体が長期的に持続不可能になる可能性があります。

この問題は、個人の支出チャネルと給与支払いチャネルが分けられている場合にも発生する可能性があります。

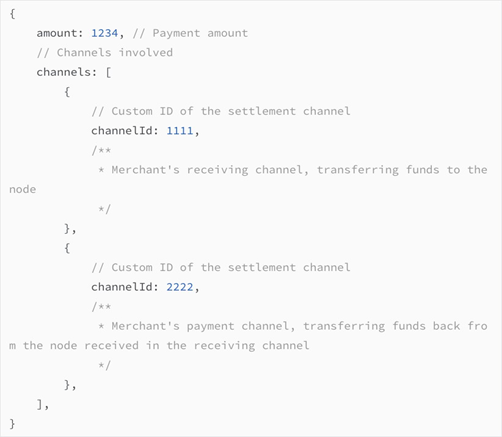

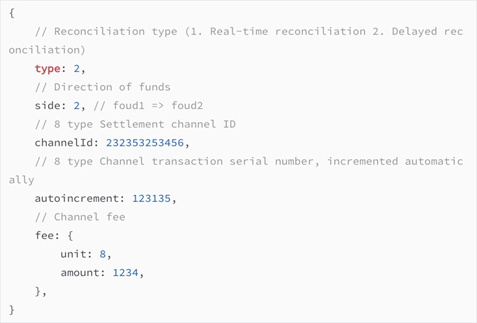

この問題を解決するために、チャネルオフセット決済方法が使用されます。この方法は、チャネルチェーン支払い取引と同じ基盤となる技術的原理を採用しています。このオフセット取引では、2つのチャネルのみが関与します。1つは支払いを受け取るためのチャネル、もう1つは支払いを行うためのチャネルです。この場合、商人とノード(または個人とノード、さらにはノード間)が支払い者と受取人の両方を務めます。取引の構造は次のようになります。

この取引の結果、商人の受取チャネルの残高は支払いチャネルに転送されます。これはアトミックな操作であり、どちらの当事者も資金を失うリスクはありません。

決済ネットワークのすべての参加者は、メインネットワークとの頻繁なやり取りや過剰な資金のロックを避けつつ、定期的にオフセット決済を実行できます。これにより、決済ネットワーク全体は高いパフォーマンスを維持し、大量の支払い取引をサポートするために必要な資金を最小限に抑えることができます。

3.7 分散化

規模の経済や情報の不透明性により、金融やデータの仲介者の存在を完全に排除することは不可能ですが、参加制限や独占があると、荷車を引く者が山賊になることがあります。過度の中央集権化は、重大な単一障害点、税制の影響、信頼危機を引き起こす可能性があります。

例えば、ビットコインのライトニングネットワークの場合、取引のほとんどが少数の仲介者に集中していると、これらは銀行のようになってしまいます。もしこれらのノードの1つに障害が発生すると、即座に多くの取引が不可能になり、そのチャネルにロックされた資金がメインネットワークで一気に解除され、ネットワークの混雑と手数料の急上昇を引き起こすことになります。小規模なチャネルでは、引き出し手数料をカバーするための資金すら不足する場合があります。

過度の中央集権化は避けるべきであり、決済チャネルネットワークにはこの問題を軽減するための2つの特徴があります:

(1) 資金の即時決済

支払者が取引をサインすると、すべての参加者が同時に資金を受け取ります。これにより、ノードがオフラインになるなどの技術的な障害や予期しない事態が発生しても、事前に確認された取引はすでに完了しているため、問題が発生しません。

(2) チャネル支払いのロック期間

各チャネルは1回の取引しかサポートできず、同時に複数の支払いは不可能です。この取引のボトルネックは、1秒あたりの個別チャネルの取引量を制限し、資金の安全性を保証し、清算を簡素化し、取引の混雑を避け、中央ハブノードを抑制します。第四の原則は、TCP接続が確立されてから支払者が最終的に取引を署名するまで、関連するチャネルがロックされていることです(この間、他の取引は処理できず、ロック時間は数十ミリ秒に過ぎません)。これにより、ハブチャネルで多額の資金をロックしてほとんどの支払い要求に応えることは利益が出なくなり、最終的には多くの小さなチャネルが完全に分散化されたサービスを提供する状況が生まれます。これにより、単一障害点や中央集権化の危機が防止されます。

チャネルの分散化と各チャネルの資金額の減少には、もう一つの利点があります。それは、資金を不正に取得するための悪意ある行動が、得られる利益が小さいため魅力的ではなくなる点です。

3.8 高速チャネル

チャネルのロックは厳格なセキュリティを提供しますが、その代償として取引の処理能力が低下します。単一のノードが異なる事業分野を持っていたり、複数のノードが長期的な信頼関係を築いていたりする場合、特定の小額取引(例えば、コーヒー1杯の購入)では、リアルタイムの精算は必ずしも必要ありません。

この問題を解決するために、取引の遅延精算(例えば、1時間に1回)を採用することで、指定されたノード間の取引処理能力を大幅に向上させることができます。技術的には、ロックされた取引を逐次検証する方式から、並列処理に移行する形になります。つまり、すべての支払いにおいて即時に最終的な資金配分を確認する必要はなく、まず資金のやり取りを許可し、後で精算する方式です。

この方法を導入すると、指定されたチャネル間の取引速度は、1秒あたり約10件から最大2000件以上(デバイス性能による)へと大幅に向上します。

そのデータ構造は以下のようになります:

高速チャネルモードを利用するノードは、定期的にチャネルの取引履歴と顧客の支払い署名リストを照合することで、取引が正しく行われたかを確認できます。その後、残高を計算し、精算に署名するだけで処理が完了します。

同じノード内の異なる支店間では、この仕組みによるリスクはありません。遅延精算はノード内部でのみ行われるため、ノード・顧客・商人のいずれも資金を失うことはなく、外部との取引では常に正しい残高が維持されます。

異なるノード同士が連携する場合は、お互いの信頼関係と継続的な取引が前提となります。並列処理により、一時的に一方のノードの残高がマイナスになることはありますが、精算が完了するまでメインネットワークでの出金はできません。このリスクは、小額決済の上限を設けたり、精算の頻度を上げたりすることで、問題が発生しない範囲に抑えられます。

なお、商人・顧客・ノード間で高速チャネルモードを広く活用する場合のリスクについては、第8章で詳しく解説します。

3.9 資金計算

平均的に、1回の支払いが2つの中間ノードを経由し、3つのチャネルを通過すると仮定します。この場合、以下のように計算できます:

T: Total Locking Time = N: Number of Channels * S: Data Steps * (t: TCP Transmission Time + c: Verification Calculation Time)データを代入すると、3 × 3 × (20ms + 15ms) = 315ms となり、最悪の場合、1つのチャネルチェーンが1秒間に処理できる取引数は 3件 になります。

次に、100単位の資金 がチャネルチェーンネットワークに割り当てられ、すべてがピア・ツー・ピア(P2P)での資金拠出と仮定すると、1日の取引量は次のように計算できます:

(100: Total channel amount / (3: Number of channels * 2: Bilateral peer-to-peer contributions)) * 3: Transactions per second * 60 * 60 * 24 = 4,320,000 units更に、一方向の資金フロー で会計バランスが維持される最良のケースでは、資金の流動性が 2倍 になり、最大 8,640,000単位 に達します。つまり、1日あたりの最大資金利用回数は 86,400,000回、1か月で 2,600,000回、年間では 30,000,000回超となります。

この計算から、全体の発行量と同じ規模の1日あたりの支払い量を支えるためには、わずか 0.0000116% の資金をロックするだけで済むことがわかります。

最後に、送金手数料が1億分の1(0.00000001) と仮定すると、1日あたりの総手数料は 0.864単位となり、年間の単純利回り(複利を考慮しない場合)は約 315%となります。

4. 取引

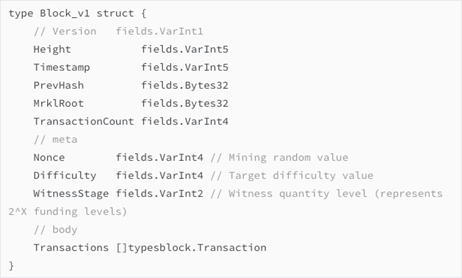

4.1 基本データ構造

システムの効率性を確保するために、取引データの構造設計はできるだけシンプルかつコンパクトにし、人間と機械の両方にとって理解しやすいものにする必要があります。(人が読める金融ルールの重要性については、「技術設計の原則」で詳しく説明します。)

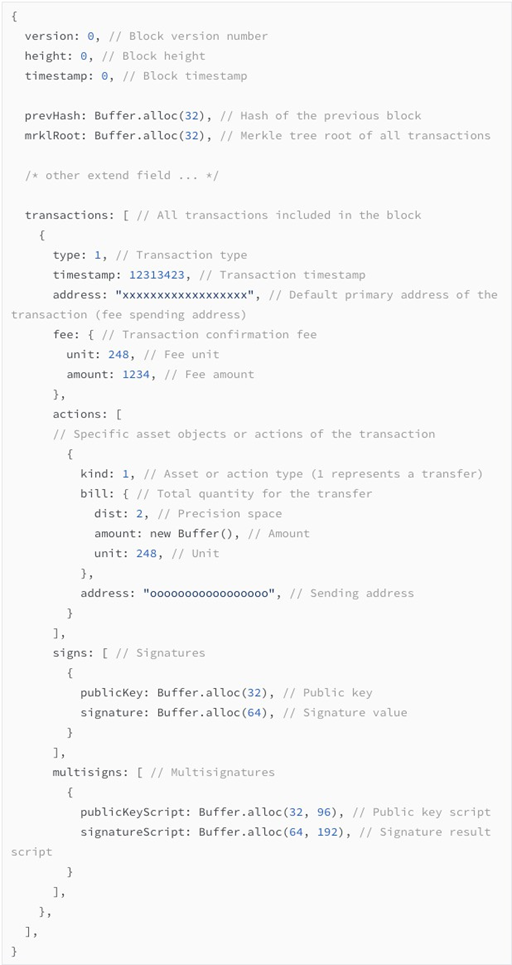

全体の構造は、以下の3つの階層に分けられます:

ブロック(Blocks) >> 取引(Transactions) >> アクション(Actions)以下は、JSON形式の例です:

ご覧のとおり、取引(Transaction)は大きく3つの部分に分かれています:アクション(Actions)、署名(Signs)、マルチ署名(Multisigns)。なぜ、より柔軟で「高度な」スマートコントラクトのような取引構造を採用しないのかについては、第9章で詳しく説明します。

4.2 マルチシグネチャアドレス

シングルシグネチャ(単一署名)のアドレスは、鍵の紛失や盗難のリスクがあり、共同管理が必要な資金の運用には適していません。そのため、2つまたは3つの異なる権限を持つ秘密鍵で資金を管理できる仕組みが必要になります。例えば、以下のようなケースがあります:

1,AとBが共同で預金を管理し、引き出す際には両者の署名が必要な場合。

2,夫婦の共有口座で、どちらか一方の署名があれば決済が可能な場合。

3,取引所、オンラインウォレット、オフラインの秘密鍵管理で、盗難や紛失リスクを軽減するために、最低2人の署名が必要な場合。取引構造のマルチシグ(multisigns)機能は、2つまたは3つの秘密鍵を組み合わせてマルチシグネチャアドレスを作成することができます。このアドレスには、1/2、2/2、1/3、2/3、3/3 など、異なる署名要件(許可設定)を設定できます。最大200個の秘密鍵で1つのマルチシグネチャアドレスを管理することも可能です。

マルチシグネチャアドレスには、単一の秘密鍵が存在せず、複数の公開鍵を組み合わせたデータとして管理されます。このデータから、公開用の秘密鍵(Public Private Key)が計算されます。取引を実行する際には、この結合された公開鍵をベーススクリプトとして提供し、対応する署名データをリスト化して検証する仕組みになっています。

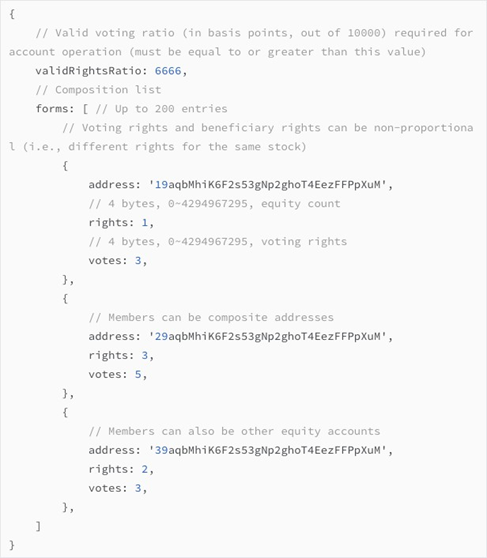

4.3 階層型エクイティ管理アカウント

マルチシグネチャアドレスは、秘密鍵の紛失や盗難のリスクを軽減し、共同管理のシンプルさとセキュリティを確保するのに役立ちます。しかし、より複雑なビジネス構造、特に受益権や投票権の管理が必要な場合には、現代的な企業のエクイティ(株式・持分)構造をサポートするアカウントシステムが求められます。

このアカウントシステムは、以下の要件を満たす必要があります:

1,複数の秘密鍵による共同管理が可能で、セキュリティリスクを回避できること。

2,アドレスを変更せずに、管理用の秘密鍵を追加・削除・変更できること。

3,投票の有効比率を柔軟に変更できること。

4,同じエクイティに対して異なる権利を設定できること。

5,極端な状況下でも資金の損失を防げること。(1) 構築方法

上記の特徴を実現するため、メインネット上でアカウントを保存・管理する必要があります。エクイティアカウント(Equity Account:株式や持分の管理を目的としたアカウント)の取引を開始する際の構造は、次のようになります:

(2) 検証(Verification)

エクイティアカウントが開始した取引が有効かどうかを確認するには、データベースから管理ツリー(コントロールツリー)を読み取り、メンバーの署名が必要な投票数を満たしているかを検証する必要があります。必要な投票数を満たしている場合、それ以降の署名チェックは省略できます。

エクイティアカウントは、複数の他のエクイティアカウントによって管理される場合があり、更にその上位のエクイティアカウントが、別の上位エクイティアカウントのメンバーを含んでいることもあります。これは、現実世界における企業間の多層的な投資関係と似ています。そのため、大規模なエクイティアカウントに関する取引では、数百もの署名を検証する必要がある場合があり、データ負荷が大きくなり、取引確認が遅くなる可能性があります。

この問題を防ぐため、取引データのサイズに応じた手数料を課すことで、極端に大きなエクイティアカウントによる頻繁な取引を抑制できます。実際の運用では、日常的な支払いは専用の財務アカウントを通じて行い、エクイティアカウントの署名取引は、大規模な投資や重要な意思決定など、低頻度の取引に限定するのが合理的です。

(3) 管理(Management)

エクイティアカウントは、メインネット上に登録された後、メンバーの追加・削除・変更、および所有権の変更が可能です。これらの変更を行うには、十分な投票数を持つメンバーが変更取引に署名する必要があります。また、投票の有効比率(決議に必要な賛成票の割合)も変更できます。

アカウントのメンバーや権限は自由に変更できますが、エクイティアカウントのアドレス自体は変更されません。

(4) 最低アカウント残高(Minimum Account Balance)

エクイティアカウントの管理アドレスは、大きなデータ容量と検証時間を必要とするため、貴重なリソースと見なされます。そのため、無駄なリソース消費を防ぐために、通常の取引手数料とは別に、アカウントの登録時やメンバーの追加時に、一定額の資金を「維持保証金」としてロックする必要があります。(ただし、メンバーの変更や削減は対象外。)

メインネット上にエクイティアカウントを登録する前に、最低限必要なアカウント残高を確保するため、一定額の資金を送金する必要があります。

(5) アカウントの削除(Deregistration)

状態データベースの肥大化やリソースの無駄を防ぐため、エクイティアカウントは削除(登録解除)をサポートしています。削除を行うと、メンバーリストや管理ツリーが消去されます。また、アカウントの登録解除時には、最低アカウント残高としてロックされていた資金が、指定された別のアカウントに返金されます。

(6) 資金の安全性

不可抗力によって複数のメンバーが同時に秘密鍵を失い、必要な投票数を満たす署名を集められなくなると、取引操作が一切できなくなり、組織の資金が永久に失われる可能性があります。このような極端な状況に備え、安全に資金を取り出す仕組みが必要です。

この設計では、エクイティアカウント(equity account)のコントロールツリー内の上位メンバーのアドレスが「資金保護モード」を発動できるようになっています。ただし、そのメンバーのアカウントには、エクイティアカウントの資金の1%に相当する額をロックし、6か月間引き出せなくするという条件が課されます。

もし6か月以内に、別のメンバーアドレスが資金保護モードの解除を申請するか、エクイティアカウントの関連する秘密鍵が復旧し、通常の取引が実行された場合、資金保護モードは自動的に解除されます。6か月が経過すると、資金保護モードを発動したアカウントは、エクイティアカウント内の資金を自身のアカウントへ移動できるため、極端な状況においても資金の永久的な消失を回避できます。

4.4 マルチシグ取引(Multi-Signature Transactions)

エクイティ投資のシナリオを考えてみましょう。ある企業(A)が投資家(B)から1万ユニットの資本投資を受け取り、20%の株式を提供するとします。この状況では、AまたはBのどちらか一方が単独で行動すると詐欺のリスクが発生します。

1,Aが先に所有権を譲渡すると、Bが投資を行わない可能性がある。

2,Bが先に資金を送金すると、Aが所有権の譲渡を拒否する可能性がある。このような状況を防ぐために、資金の送金と株式の割り当てを同時に実行し、一方の操作が失敗した場合、もう一方も自動的に無効となる取引が必要です。そのためには、両者が共同で署名する取引が求められます。

この取引には2つのアクションが含まれており、両者が署名すると、資金の送金と株式の割り当てが同時に実行されます。

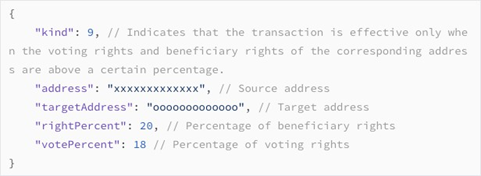

しかし、この取引にはまだ脆弱性があります。企業(A)がこの取引に署名し、取引が承認されるまでの間に、元の株主に対して100回の新株発行を行った場合、この取引が成功しても、新しい投資家(B)の持ち株比率はほとんど無意味なものになってしまいます。これを防ぐために、条件付きアクションを追加する必要があります。

この条件付きアクションを3番目に配置し、投資と株式の割り当てが完了した後、最終的な株式比率が20%以上であることを保証します。

4.5 支払いカテゴリ

現代の金融支払いのニーズを満たすために、UTXOおよび残高ベースの両方に対応した複数の支払い方法をサポートする必要があります。更に、決済サービスプロバイダーがさまざまな支払い方法を提供する役割を果たす可能性も考慮する必要があります。

支払い方法の例:

1,自分が直接相手に支払う。

2,相手に支払いを要求する(相手の署名が必要)。

3,AがBに支払いを行い、自分は手数料のみを負担する(Aの署名が必要)。

4,指定したインプットの資金を指定したアウトプットに送金する(すべてのインプット所有者の署名が必要)。

5,インプットに含まれるすべての資金をアウトプットに送金する(すべてのインプット所有者の署名が必要)。エクイティ管理アカウント向けの特別な資産変動操作:

1,受益権に基づき、すべてのメンバーに指定額を分配する(株主配当)。

2,議決権に基づき、株主に指定額を分配する(経営インセンティブ)。更に、多くの支払い方法やデータ構造の詳細は、付録で説明します。

4.6 署名のストリッピング

複雑な支払い方法やエクイティ管理システムの存在により、1つの取引には多数の署名が含まれる可能性があります。実際、ブロック内のデータの半分以上が署名データで占められることもあります。そのため、データの保存スペースを節約し、他の取引バリデーターがデータを迅速に同期できるようにするために、署名データを分離可能な設計にする必要があります。

技術的な観点から見ると、署名リスト内のデータとその順序(マルチシグや複合署名を含む)は、最終的な取引ハッシュ値に含まれません。この分離により、コアとなる取引データと署名データを別々に保存・送信できるようになります。

また、署名を分離することで、取引の参加者が独立、かつ並行して署名できるようになり、ビジネス取引において各当事者が個別に意思決定を行うことが可能になります。

4.7 取引手数料

大規模な商業決済のニーズを考慮すると、いくつかのサービスプロバイダーが顧客の代理として取引確認手数料を負担する場合があります。また、支払いサービスが複数の支払いをまとめて処理することもあります。こうしたシナリオでは、手数料支払い者の署名を他の取引参加者の署名とは分離することが重要です。

技術的には、取引には1つの手数料支払い方法のみを含めるべきで、手数料フィールドは手数料支払者が署名した元の取引データに含める必要があります。取引に参加する他の参加者の署名には、手数料に関する情報は含めず、参加者自身の取引行為についてのみ署名します。

メインネットワーク上の取引手数料は常に変動しているため、手数料支払者は手数料を随時調整し、再署名することにより、経済的に最も適切な取引確認時間を選択できます。これにより、各取引参加者が何度も再署名を行う必要がなくなります。

取引バリデーター(マイナー)にとって、取引のユニークハッシュには手数料フィールドが含まれないため、同じ取引の重複提出をフィルタリングすることができ、動的な手数料入札を実現します。

4.8 フィールドフォーマット

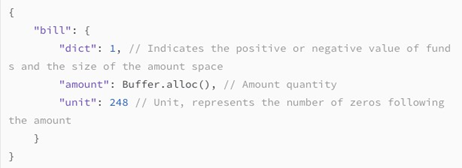

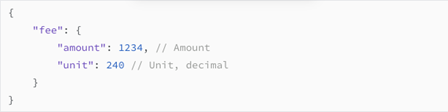

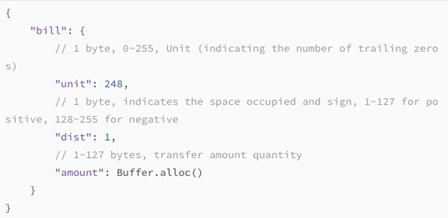

成熟した取引決済システムは、長期的な将来のニーズに適応できるように設計されるべきで、ほぼ無限の精度を保ちながら、できるだけスペースを節約できる金額の表現方法が必要です。例えば:

但し、手数料のようなデータに関しては、それほど高い精度が要求されない場合があります。

詳細なフィールド形式と説明は、付録に記載されます。

5. インセンティブ

経済システムが長期的に安定して機能する理由は、とてもシンプルです。

1,効率を向上させた人が正当に評価され、報酬を得られること。

2,努力をしない人が、不当に報われることがないこと。 すべての経済的な優位性は、しっかりとした制度のもとで成り立っています。

貨幣理論の中には、「お金は中立的な存在であり、単なる交換手段にすぎない」という考え方があります。しかし、この理論では、「最初にお金を持つのは誰なのか?」という、社会において非常に重要な問題が見落とされてしまいます。

お金は、それ自体が商品である場合もあれば、商品の価値を示すものでもあります。お金がモノと交換できなければ意味を持たず、財産権が確立されていなければ、市場そのものが成り立ちません。財産権がはっきりしているからこそ、健全な市場が生まれるのです。また、公正さと効率性も切り離せない関係にあり、公正なルールがなければ、経済の効率も保たれません。財産権の公正さこそが、持続的な経済発展の土台となるのです。

暗号通貨は、すべてを完全に公正にするわけではありませんが、従来の仕組みと比べると、公平性を大きく向上させる可能性を秘めています。

5.1 競争型の帳簿管理報酬

暗号資産システムにおいて、公開台帳の正確性と一貫性を維持することは最も重要な役割であり、それに見合った報酬が必要です。

ビットコインは、この帳簿管理の競争と通貨発行を巧みに結びつけることで、システムの効率的な運営を支えるエンジンとして機能しています。

本システムでは、5分ごとに台帳が更新され、新たな取引リストを含むブロックが生成されます。このブロックは、特定のハッシュアルゴリズムを用いて計算を繰り返し、難易度条件を満たすデータが見つかった時点で完成します。このプロセスは「プルーフ・オブ・ワーク(PoW)」と呼ばれ、新しいブロックの最初の取引によって一定量の新規通貨が発行されます。そして、この計算を最初に成功させた台帳の検証者(マイナー)に報酬として付与されます。

他の検証者たちは、新しく生成されたブロックを受け取り、その中の取引金額や署名が正しいかをチェックした後、再び計算を始め、次のブロックのハッシュデータを求めて競争します。この際、一定期間内に生成されたブロック数に応じて、ターゲットとなる難易度が自動的に調整され、計算能力の増減に関わらず、平均して5分ごとに台帳が更新される仕組みになっています。

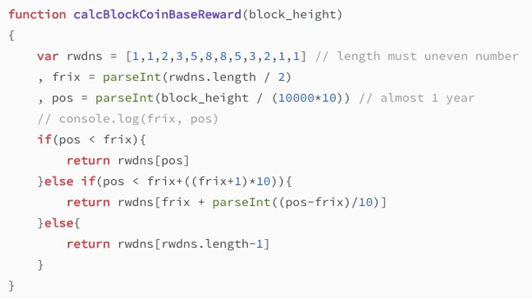

新規発行されるコインの数量は、初期段階ではフィボナッチ数列に従って、毎年1から8へと増加します。その後、第二段階では10年ごとに調整が行われ、8から1へと減少します。最終的に、第三段階では発行量が1に固定され、安定した供給が続きます。合計で2200万枚のコインが、66年間にわたって発行される設計となっています。

通貨発行アルゴリズムの詳細については、6章で詳しく説明します。

5.2 公開台帳の手数料

新しいブロックを生成する競争にインセンティブを与えるだけでなく、ブロック内にできるだけ多くの有効な取引を含めることも重要です。そうでなければ、台帳システムが十分に活用されず、計算資源が無駄になってしまいます。そのため、すべての取引には一定の手数料が設定されており、取引を記録しブロックを作成する役割を担うマイナーに支払われます。この手数料の金額は、動的な入札方式によって決定されます。

また、すべての取引は全マイナーによる検証が必要となるため、公開台帳の記録容量や保存スペースには常に限りがあります。取引の緊急性や価値を正確に評価することは困難ですが、手数料を高く設定すれば、優先的に処理される仕組みになっています。これは、取引の優先度を効率的に区別する方法として機能します。

5.3 チャネルサービス手数料

第3章では、チャネルチェーン決済ネットワークについて詳しく説明しました。このネットワークでは、資金移動や決済サービスを提供する専用ノードが登場することを想定しています。これらのノードが課すサービス手数料は、市場競争、ハードウェアやネットワークの維持コスト、チャネル資金の運用コストなどによって決まります。

5.4 チャネル利息

電話回線やインターネットと同様に、このシステムが最大限の効果を発揮するためには、十分な数のチャネルで構成される包括的なネットワークが必要です。そのため、余剰資金をチャネルにロックし、決済サービスを提供する参加者に適切なインセンティブを与えることが重要になります。

チャネルを開設する際には確認手数料が発生するため、それを補う仕組みとして、チャネルに資金をロックした参加者に対して、一定割合の新規発行通貨を報酬として付与するシステムを導入しています。更に、データ形式の精度を制限し(小数点以下を切り捨て)、大規模なチャネルよりも小規模なチャネルの方が相対的に多くの報酬を得られるようにすることで、より多くのチャネルが開設されるよう設計されています。また、確認手数料の負担や実際の決済額の上限があるため、チャネル資金の規模が過剰に大きくなったり、小さくなりすぎたりすることはありません。

利息の計算は、チャネルが正常にロックされた時点から開始し、ロックされた両者の合計資金を基準として行います。具体的には、10,000ブロック(約34日)ごとに、チャネル資金総額の0.1%(千分の一)を複利計算し、年間の利回りは約1.056%となります。チャネルが閉鎖される際、新規発行通貨が生成され、開設時と閉鎖時の平均資金割合に応じて、両者に分配される仕組みになっています。

5.5 ブロックダイヤモンド

理想的な通貨とは、理論上のみ存在するものであり、取引コストがゼロで、社会全体の富の成長や消費に応じて供給量がリアルタイムに調整されるものです。それは、無限の仮想ゴールドのような存在であり、生産性が向上すれば通貨が多く流通し、生産性が低下すれば採掘コストの上昇により発行量が自動的に減少する仕組みです。このようなシステムは、通貨の急激な変動によるインフレやデフレが引き起こす経済的な損害を回避することを目的としています。しかし、現実にはこの理想を完全に実現することは不可能です。

ブロックの記帳報酬やチャネル利息の生産量は固定されており、生産性や市場状況の変化に応じて変動することはありません。従って、人口の増減や技術革新のサイクルに適応できる通貨成長メカニズムが必要です。このメカニズムは、市場競争に基づいて発行量を調整し、計算能力(ハッシュレート)が上昇すればより多くの新規通貨を発行する仕組みです。特に、採掘の難易度は決して低下せず、増加し続けるように設計されています。これにより、市場環境の変化によって計算能力が低下した場合、新規通貨の生産は即座に減少または停止します。

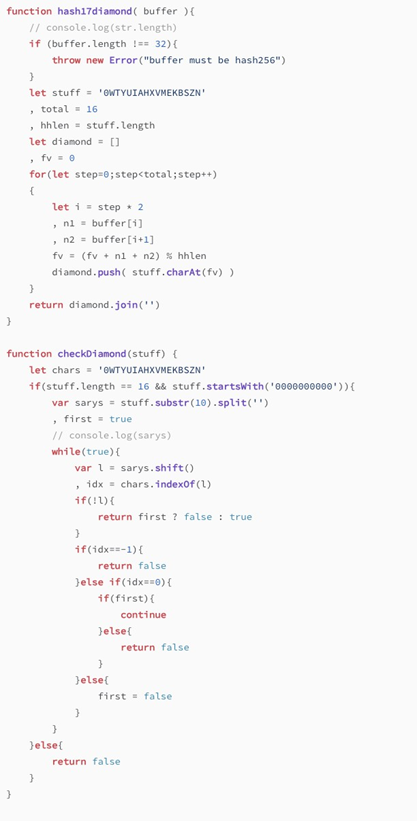

ブロックダイヤモンド とは、特定のフォーマット条件を満たすデータ列であり、32ビットのハッシュ値を圧縮計算することで生成されます。各ブロックには最大で1つのブロックダイヤモンドを含めることができます(計算能力次第では含まれない場合もあります)。その生成アルゴリズムは次のようになります:

hash256((genesis_block_hash || prev_diamond_block_hash) + belong_user_public_key + nonce_number) ==> length_16_string具体的には、

1,ジェネシスブロックハッシュ、または直前のブロックダイヤモンドを含むブロックハッシュ

2,対象ユーザーの公開鍵

3,ランダムナンス(nonce)これらを連結し、ハッシュ計算を行うことで、64文字のハッシュ値を得ます。例えば:

35534631f31dfcf12200cdbad65c66ffb9d3fbd3ac985aa8a401bc4c3616bab3 この結果を特殊な圧縮操作で変換し、4ビットごとに以下の16種類の文字(0WTYUIAHXVMEKBSZN)にマッピングし、16文字の文字列に変換します。例えば:

0NMSAK0ZYNSNBAZM

00000000IXVKHNHZ

0000000000UKNWTHこの結果が 最初の10文字が「0」で始まり、末尾に「0」を含まない という条件を満たした場合、それはブロックダイヤモンドと認定されます。例えば、上記の「UKNWTH」が新たに発見されたブロックダイヤモンドの識別子となり、各識別子は唯一(ユニーク)です。この時点で、ブロックダイヤモンドはブロック内に記録され、ネットワーク全体にブロードキャストされます。

すべてのブロックダイヤモンド採掘者は、それまでの計算を停止し、新しいブロックのハッシュを元に次のブロックダイヤモンドの計算を開始します。同じブロックの採掘間隔内で複数のブロックダイヤモンドが見つかった場合、マイナーはその中から1つを選択してブロックに含めます。この際、最も高い取引手数料を伴うブロックダイヤモンドが優先される可能性があります。

ブロックダイヤモンドの総発行量は約1,700万個に制限されており、1つ採掘されるごとに採掘の難易度が指数関数的に増加します。つまり、採掘が進むにつれて難易度は無限大に近づいていきます。

ブロックダイヤモンドは、従来の通貨とは異なる高次元の異種資産であり、通貨供給量の動的調整を可能にします。その価値は採掘コストと市場の認識によって決まります。

5.6 データサービス

先に説明した内部報酬システムに加えて、専用のデータ処理を行う企業から提供されるさまざまなデータ関連のサービスが必要です。これらの企業は以下のようなサービスを提供し、その対価として手数料を請求します:

1,チャネルのルーティング(送金経路の最適化)

2,取引のミキシング(取引内容の混合)およびバンドリング(複数取引のまとめ)

3,取引確認の照会

4,悪質なチャネルの終了を監視するサービス

5,暗号化された秘密鍵の保管(エスクロー)

6,クレジット(信用)監査

7,データセキュリティ監査これらのサービスを提供する企業は、チャネルチェーン決済ネットワークで使うための取引署名機など、特定のハードウェアを作成することもあります。

6. 通貨

最も優れた技術は、一番必要とされている問題を解決するために使われます。分散型の公開台帳技術(ブロックチェーンなど)が、まず世界の金融システムを改善し、経済的に弱い立場にある人々が搾取や不当な扱いを受けないようにすることができなければ、他の問題に取り組むのは非常に難しいということです。

6.1 総供給と成長

長期的に見ると(短期的な投機ではなく静的均衡を前提として)、もしある資産が人々に保有を促すのであれば、その価値の上昇率は社会全体の利益率よりも高くなければなりません。さもないと、人々はその資産を投資として使い始めます。もし資産の総供給が一定であれば、その価値の上昇率は社会の生産性と同じくらいになると考えられます。投資や消費を抑えることなく、物価の上昇(インフレ)を予測することが重要です。実際の貨幣発行量が経済成長率を超えなくても、インフレを予測する仕組みが必要なのです。

デフレ(物価の下落)の問題は、人々が1種類の通貨だけを強制的に使わされ、更にインフレによって膨大な借金を抱えてしまうときに起こります。一方、インフレは情報に疎くリスクを分散できない貧困層に投資を強要し、結果的に彼らをさらに搾取することになります。

紙幣や金と異なり、暗号通貨が一度失われると取り戻せません。総供給が一定のままだと、長期間にわたって過剰に保有されたり、投機的なバブルが発生する可能性があります。これが起こると、経済活動が株式投資の競争に偏り、実際の価値創造が妨げられることになります。これを防ぐためには、インフレを予測できる仕組みを取り入れることが必要です。

経済の規模に応じて通貨供給を完璧に調整することは現実的に不可能です(1つの財に対して1つの通貨を発行するという考え方は理想的過ぎます)。現実的には、貨幣供給の成長を予測し、価格指標や購買力指標と組み合わせて、消費や生産の計画を立てる方が有効です。

例えば、通貨の購買力が着実に増えていくとき、その価値が安定的に上がると予測できれば、企業は賃金を下げることができ、労働者も納得します。賃金は物価や資産価値に合わせて調整されていることを理解し、実際に購入できる物が減っていないと感じるからです。

(1) 簿記報酬

ブロックの貨幣報酬の発行にはフィボナッチ数列を使用しています。最初の段階では、発行量は約10万ブロックごとに調整され、報酬は徐々に増加します。第二段階では、発行量は約100万ブロックごとに調整され、報酬は徐々に減少します。第三段階では、最終的に1単位/ブロックという定額の報酬に安定します。

発行の順序は以下の通りです:

1, 1, 2, 3, 5, 8, 8(10年)、5(10年)、3(10年)、2(10年)、1(10年)、1(10年)、1, 1, 1, 1, 1, ...従って、最初の66年間の総供給量は22,000,000単位です:

(1 + 1 + 2 + 3 + 5 + 8 + 810 + 510 + 310 + 210 + 110 + 110) * 100,000 = 22,000,000その後、年間発行率は約0.4785%((1*100,000)/0.95/22,000,000)となり、年々減少します(100年後は約0.3289%、200年後は約0.2506%、500年後は約0.1462%となります)。この率は時間とともに無限にゼロに近づきます。

(2) チャネル利息

チャネルチェーン決済ネットワークの普及を促進するために、決済サイクルを約10,000ブロック、約34日と設定しました。チャネルにロックされた資金には複利で報酬が与えられ、単回報酬率は0.1%です。チャネル資金が総額の半分を占めると仮定すると、年間発行率は次のようになります:

((1+(0.001)) ^ (365/(5000/288)) - 1) / 2 ≈ 0.0053 (0.53%)簿記報酬と合わせると、安定期間中の年間発行率はおおよそ1%から1.5%の間に収束し、無限に0.53%から1%の間に収束します。参考として、1960年から2012年の間の世界平均GDP成長率はおおよそ2%から3%でした。

(3) ダイヤモンド採掘

ダイヤモンドのリテラル値は、WTYUIAHXVMEKBSZNのセットから16文字で構成されます。最終的なハッシュ値の最後の6文字が「文字」である場合、そのリテラル値は有効と見なされます。ダイヤモンドの総数は:

16^6 = 16,777,2161つのダイヤモンドを採掘するのにかかる時間は約25分で、5ブロックごとに1つ採掘されます。すべてのダイヤモンドを採掘するのにかかる時間は少なくとも次のようになります:

16,777,216 * 5 * 5 / (60 * 24 * 365) ≈ 800年

つまり、1日に最大約58個のダイヤモンドが採掘でき、年間最大生産量はおおよそ21,000個になります。

採掘の難易度は、3,277 個 のダイヤモンドごとに調整されます(3,277 = 16⁶ ÷ 256 ÷ 20)。32 ビットのハッシュ値の最初の 20 ビットがすべてゼロになると、採掘の難易度は最大に達し、その時点で全てのダイヤモンドが採掘されます。ただし、ハッシュ計算の特性上、難易度は毎回倍増するため、すべてのダイヤモンドが採掘されることはありません。

計算能力のレベルによって採掘されるダイヤモンドの数は最終的に数百万個に達し、新しいダイヤモンドを採掘するためにはネットワークの計算能力のほとんどを必要とするようになります。これにより、ダイヤモンド採掘の限界効率が低下し、限界コストは上昇し、最終的には市場におけるダイヤモンドの希少性が保証されます。

ブロックダイヤモンドは余剰生産として蓄積され、経済システム内で富の貯蔵庫として機能します。

6.2 ビットコインとの一方向互換性

デジタルの世界では「すべてがコピー可能」とされる中、ビットコインは、それ以前のB-moneyやHashcashなどが解決できなかった二つの相反する課題——二重支出の防止と分散型発行管理——を克服しました。

過去の暗号通貨は、二重支出を防ぐために「台帳管理センター」や「コイン発行機関」を導入するか、または分散型発行と管理を許容する代わりに、二重支出の発生を受け入れるかのどちらかを選択せざるを得ませんでした。これら二つの矛盾する課題は、以前の暗号通貨システムが広く受け入れられなかった主な原因でした。

ビットコインはブロックチェーンの概念を用いることで、台帳の維持と新規発行の仕組みを統一し、デジタル領域における希少性を実現しました。この革新によって、ビットコインは「本質的価値」を持つ最初のデジタル商品として広く認識されるようになりました。

私たちは、ビットコインの画期的な価値を認めていますが、一方で「通貨」としては不完全な点もあると考えています。例えば、ビットコインは発行上限が2100万枚と決まっており、4年ごとに新規発行量が半減する仕組みになっています。この特徴によって、ビットコインはデジタル資産としての価値を持つ一方で、日常的な支払いや取引の決済手段としては使いにくい側面があります。

本論文の目的は、ビットコインを技術的に覆したり、別のものに置き換えたりすることではありません。むしろ、ビットコインが生み出したブロックチェーン技術とPoW(プルーフ・オブ・ワーク)の仕組みを活用し、通貨としての機能をさらに強化・補完することを目指しています。

これは、「商品貨幣理論」に基づき、ビットコインと連携した新しい階層的な貨幣システムを構築することで、暗号通貨を使った個人間の支払いや商取引の決済をより広く普及させることが目的です。そのために、リアルタイムで決済を行えるネットワークを実現します。

「ビットコインのハードフォーク」や「レイヤー2」といった解決策は、一時的に取引処理速度(TPS)を向上させることはできますが、ビットコインが通貨としての根本的な課題を解決するものではありません。「貨幣」としての性質は本質的に決まっていて、簡単に変えられるものではないと考えています。なぜなら、貨幣とは「価値の交換契約」であり、この契約は「将来も希少性が維持される」という期待のもとに成り立つものだからです。もしこの契約が簡単に変更できるなら、どちらかの当事者が予期せぬ損失を被る可能性があり、その不安が通貨としての機能を損なうことになります。

つまり、ビットコインが日常の支払いや決済通貨として普及しない原因は、「ブロックサイズ」などの技術的な制約ではなく、ビットコイン自体の貨幣としての根本的な課題にあると考えます。

私たちは、ビットコインの革新的な価値を大切にし、その強みを活かしながら改良を進めていきます。例えば、取引所に預けられているビットコインや、Ethereum上で担保として発行されるビットコイン連動トークンは、どちらも元のビットコインと同じ価値があると見なされています。

つまり、ビットコインのようなデジタル資産において、価値は「どこに保管されているか」や「どんな形で存在しているか」ではなく、「その希少性が証明されているかどうか」が本質的に重要なのです。

この考えに基づき、「不可逆的な一方向転送」という仕組みを導入し、システムの改善を進めていきます。これは、一度行った転送を元に戻せないようにすることで、価値の保証を強化し、より信頼性の高い通貨システムを実現するためのものです。

新しいシステムでは、ビットコインと同じ秘密鍵とアドレス生成アルゴリズムを使用します。具体的には、ビットコインを特定のアドレスから「ブラックホールアドレス」に整数単位で送信します。このブラックホールアドレスは、誰もアクセスできない技術的に不可逆なアドレスです。

ビットコインが送信されると、新システム内で「転送されたビットコイン」が同量だけ生成され、元の送信者のアカウントに付与されます。このプロセスにより、ビットコインの転送が不可逆的であること、および総供給量が技術的に保証されていることが証明されます。更に、ブラックホールアドレスに送られたビットコインは誰も引き出すことができないため、第三者への信頼を前提とするリスク(Trust Delegation Risk)は発生しません。

ただし、新システムが導入されたばかりの段階では、ビットコインと同等の認知度や流動性がありません。そのため、初期にブラックホールアドレスに送られるビットコインには高い価値リスクが伴います。仮に、新システムが十分に普及しなかった場合、転送されたビットコインが失われたか、または回収不能と見なされる可能性があります。

しかし、時間の経過とともに転送されるビットコインの総量が増加し、新システムの認知度と利用者が拡大すれば、このリスクは徐々に軽減されます。最終的には、ほとんど無視できるレベルにまで低下するでしょう。更に、新システム内で転送されたビットコインの総量が増加することで、システムの価値も向上し、決済やオープンファイナンス(DeFi)をはじめとする多様な分野での活用が促進されます。

このように、初期段階では一定のリスクが存在するものの、時間の経過とともにシステムの信頼性と経済的価値が向上し、より安定したデジタル経済圏が形成されていくと考えられます。リスクを軽減し、新システムの価値を高めるために、ビットコインの転送に応じて新通貨を発行する仕組みを設計しました。

この仕組みにより、ビットコインをブラックホールアドレスに送ったアカウントには、同量の新通貨が付与されます。ただし、初期段階では転送された最初のビットコインほど多くの新通貨が発行される仕組みになっています。時間が経つにつれて発行量は徐々に減少し、最終的には「1BTCの転送ごとに1新通貨」が発行される状態で安定します。

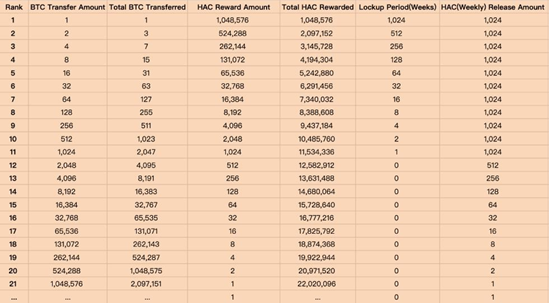

また、市場の急激な価格変動(ボラティリティ)を抑え、短期的な投機行動を防ぐため、初期に発行される新通貨にはロックアップ期間(段階的に解除)を設けます。ただし、転送されたビットコイン自体はロックされません。具体的な発行量やロックアップの期間については、付録に詳細を記載しています。

新システムでは、以下の3種類の異なるデジタル通貨が存在します:

1,ブロックダイヤモンド(有限供給・個別識別・採掘難易度の増加)

2,転送されたビットコイン(有限供給・分割可能)

3,新通貨(無限供給・無限分割可能)これらの通貨は、以下の3つの方法で発行されます:

1,PoWマイニング

2,転送ビットコインの発行

3,チャネルチェーン決済ネットワークの利息6.3 単位と記号

暗号通貨が金のような収集品ではなく、ビジネス決済で実際に使われるためには、大規模で安全なリアルタイム取引ができること、安定して増産できること、そして無限に分割できることが求められます。無限の分割性があることで、どんなに経済が発展しても、常に小額の取引が可能になります。暗号通貨は、従来の物理的な通貨による取引コストの問題を完全に避けるべきです。

単位は小数点の位置を表します。例えば、{amount: 1, unit: 4} は1000を意味し、{amount: 137, unit: 8} は13700000000を示します。

1通貨単位「Mei」を248の単位で表し、100百万を基準に設定します。従って、1 Mei = 1億 Zhu となり、次の5つの単位を設定します:

1,unit:248 は 1 Mei = 10^8 Zhu

2,unit:240 は 1 Zhu = 10^8 Shuo

3,unit:232 は 1 Shuo = 10^8 Ai

4,unit:224 は 1 Ai = 10^8 miao

5,unit:216 は 1 miao 日常的な会計では、273.58 Zhu を ㄜ273.58:240 と記録でき、1 Mei は ㄜ1:248 と記載できます。

unit:248 の導入により、1単位を 10^248 分割することが可能となります。この分割は、原子の規模が約10^80程度である宇宙の文脈において観察できます。

6.4 人工的な通貨政策の禁止

通貨は経済を調整するために使うべきではありません。それは怠慢であり、非常に危険です。

現代のビジネスや経済のエコシステムはますます複雑になっており、かつての広大な草原からアマゾンの熱帯雨林のような複雑さへと進化しました。経済を通貨政策で調整しようとすることは、熱帯雨林の成長を降水量を調整することで制御しようとするようなものです。草原は水分を得て繁栄しますが、熱帯雨林が形成されるには多くの条件と時間が必要です。

物事は見た目ほど単純ではありません。健全な経済エコシステムは、適切な条件下でのみ成長し進化します。精緻に設計されたものではないのです。今日の「通貨政策」は、制度化された搾取と富の再分配の仕組みとなっています。

人々は自分たちに過信することが多いですが、複雑なシステムにおける出現的なパターンは完全に解体してモデル化できないことを理解するのは難しいです。暗号通貨の登場は法定通貨を置き換えることを目的としているわけではなく、新しい文脈で全く新しい金融ルールとビジネスモデルを作り出すことです。従来の通貨・金融システムの慢性的な問題を暗号通貨の枠組みに押し付けるのは誤りです。金融と経済のルールは長らく強力な利権グループによって操作されてきました。私たちは、経済的に不利な立場にある人々のために戦い、働きかけの結果が無駄にだまされることがないようにしなければなりません。

重要なのは、長期的かつ広範な通貨政策介入の最終的な恩恵を受けるのは、金と権力に最も近い人々であるということです。これにより、富の格差が広がり、貧しい人々は更に貧困に陥り、努力だけではその罠から抜け出すことができなくなります。この時点で、人々は再分配措置を強制するために強い政府を期待するかもしれませんが、社会、文化、経済の生産は減少するか、何十年も後退し、最終的には人類にとって破滅的な悲劇を引き起こすことになります。

通貨システムの核心的な価値パラメータ(例えば、通貨発行のアルゴリズム、数量、速度など)を変更するために、影響力のある特定の個人や組織に投票や審議を許可するという考えは非常に愚かです。未来の通貨システムの鍵は、誰もが操作不可能で安定した期待感を持てるようにすることです。もし特定の核心的な価値パラメータが不合理に設定されていたり、適応できない場合には、より良いものに取って代わるべきです。

7. プライバシー

私たちは透明性を持って運営していますが、それでも身元を知られたくないと考える人がいることを理解できない人もいるようです。最大の問題は、プライバシーが守られなければ「通貨の代替性(ファンジビリティ)」が大きく損なわれてしまうことです。その結果、同じ暗号通貨であっても取引履歴によって価値が変わり、市場で異なる価格がつけられる可能性が出てきます。これでは、金融システム全体の効率が低下してしまいます。

また、消費者のデータを盗む企業は、過去の購買履歴を分析し、個々の消費者が「ギリギリ受け入れられる」価格を設定します。特に独占企業の商品では、この影響が顕著になり、私たちの利益は大きく損なわれてしまうでしょう。その結果がどうなるかは、想像に難くありません。

7.1 匿名性

パブリック・レジャーにおける匿名性は本質的に仮名にすぎず、常に維持できるわけではありません。なぜなら、ある時点で私たちは自発的、または非自発的に身元を明かす必要が生じるため、取引の全履歴が追跡され、プライバシーが完全に露呈する可能性があるからです。匿名アドレスはあくまで基盤にすぎず、送金者と受取人のアカウントを直接結びつける要素を断ち切る追加の対策が必要です。これにより、追跡を防ぐことができます。

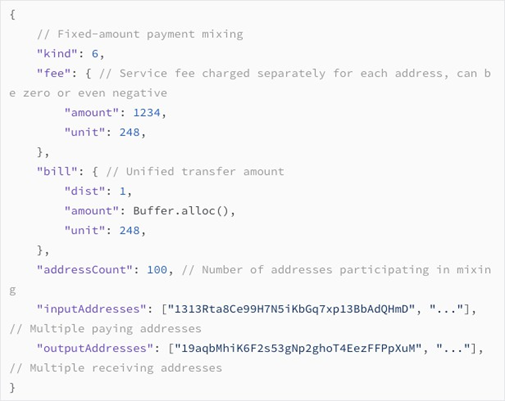

7.2 ペイメントミキシング

一般的な送金取引では、支払いと受け取りが1対1で対応しており、一人が別の一人に送金する形になります。この取引は公開されるため、両者の関係性を推測することは容易です。

これに対する有効な解決策として、複数の人が同じ金額を一斉に別の複数の人へ送金する方法があります。これにより、受取人と送金者の正確な対応関係を特定することができなくなります。参加者が多ければ多いほど、プライバシーの保護は強化されます。この手法は「固定額ペイメントミキシング」と呼ばれます。

取引の構造は、次のようになります。

このミキシング手法は、リング署名のような複雑な技術に依存せず、シンプルで実用的です。主なメリットは以下のとおりです。

1,取引データのサイズを削減し、メインネットの処理能力を向上させるとともに、手数料を節約できる。

2,プライバシーを重視する一部のユーザーが、ゼロ手数料や補助金を提供することで、十分なミキシング参加者を集めることができ、双方にとってメリットがある。

3,受取人が署名に参加する必要がなく(オフラインでの受け取りが可能)、利便性が高い。しかし、いくつかのデメリットも存在します。

1,送金額が厳格に標準化されているため、一般的な商品購入には向かない。

2,さまざまな送金額に対応するためには、複数の整数単位に分けてミキシングを行う必要があり、十分な参加者を集めるのが難しくなる。

3,複数回のミキシングを行うことで追跡リスクは極めて低くなるが、それでも完全に追跡を防ぐことはできない可能性がある。7.3 順送り遅延決済(Forward Deferred Payment)

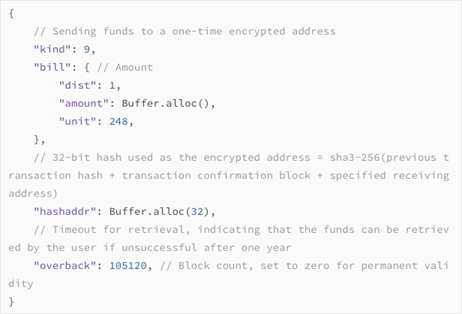

ペイメントミキシングは、資金の送金者と受取人の関係を「空間」的に曖昧にし、取引の順序を撹乱することで匿名性を向上させます。しかし、さらなる安全性を確保するには、「時間」的な要素でも資金の流れを分断する必要があります。その原理は、仲介者が即座に資金を送金するが、受取を一定期間遅らせることで、最終的な受取人を特定できないようにするというものです。

例えば、送金者をA、仲介者をB、最終的な受取人をCとし、100単位の送金を行う場合、基本的な手順は以下の通りとなります。

1,BがCに100単位を送金する取引(trs1)を作成し、Aに送る。

2,Aはtrs1を受け取った後、特殊な取引(trs2)を作成する。

・101単位(1単位の手数料を含む)を、ハッシュ化された一時アドレス(addrx)へ送金する。

・trs2には、Bが一定期間経過後にのみaddrxから101単位を引き出せるという条件を設定する。

・Aはtrs2をBに提示し、資金の安全性を確認させる。

3,Aがtrs2に署名し、メインネットにブロードキャストして確定させる。

4,Bがtrs1に署名し、メインネットにブロードキャストする。

・これによりCは100単位を受け取り、即座に使用可能となる。

5,一定期間(例えば6か月)後、Bは別の取引(trs3)を作成し、addrxから101単位を引き出すことで、全取引が完了する。この方法には、送金と受取の順序に起因するセキュリティリスクが存在します。Aは先に資金を一時アドレス(addrx)へ送金するが、Bが何らかの理由でtrs1の署名をできなくなると、Aは101単位を失う可能性があります。

とはいえ、Bには意図的に署名を拒否する動機がありません。なぜなら、取引を完了させれば手数料を得られるためです。仮にBの口座残高が不足していても、一時的に借り入れることで問題を回避できます。

しかし、以下の2つの状況ではAが損失を被るリスクがあります。

1,Bが秘密鍵を紛失する、または予期せぬ事態で署名できなくなる。

2,Bが悪意を持ち、Aを意図的に損害を被らせようとする。このリスクを軽減するために、Aはtrs2を作成する際に「タイムアウト条件」を追加できます。例えば、Bが一定期間(1年間)以内に資金を引き出さなかった場合、101単位をAに返却するように設定することです。これによりリスクはB側に移り、Bは6か月以内に資金を請求しなければ100単位を失う可能性がある、 但し、Bは手数料を得られるため、このリスクは相殺されると考えられます。

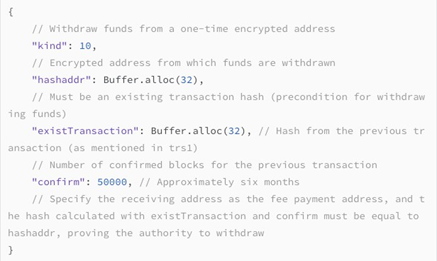

なお、trs1は通常の送金取引であり、trs2の取引データ構造は次のようになります。

trs3の取引(ハッシュ化されたアドレスから資金を引き出す取引)のデータ構造は以下の通りです。

資金がロックされるリスクを除けば、前払い遅延決済によって誰かが資金を失うことはありません。十分な信頼がある場合(例えば、trs1とtrs2をリアルタイムで署名する場合)、trs2を永久に有効と設定することも可能です。これにより、仲介者Bは必要な時にのみtrs3取引をブロードキャストできるようになり、それが長期間(例えば5年)後であっても問題ありません。これによって、Aのプライバシーがより強固に保護されます。

7.4 暗号化決済ネットワーク

支払いミキシングは追跡の可能性を低減できますが、取引自体は依然として公開されています。もし企業や組織が大量のアカウントアドレスに紐づく個人情報を所有し、ビッグデータ分析を行った場合、私たちのプライバシーは依然として脅かされることになります。

暗号化されたチャネルチェーンによる決済ネットワークは、必要に応じて取引のスループットを拡張できるだけでなく、ほぼすべての決済データがオフチェーンで処理され公開されないため、一定のプライバシー保護を実現できます。従来の決済チャネルノードは、接続するすべての顧客の身元情報を提供することを求められる可能性があり、それにより取引データが漏洩するリスクがあります。

これに対する一つの解決策として、支払い参加者(送金者、受取人、中継ノード)の公開鍵を用いてチャネル内の取引を暗号化する方法があります。これにより、関係のない第三者による傍受を防ぎ、情報の漏洩を回避できます。

しかし、この方法には欠点もあります。それは、依然としてノードのセキュリティ対策や機密保持能力に依存せざるを得ない点です。

7.5 チャネルリバーサル

厳密に言えば、チャネルリバーサルは各チャネルチェーン決済において、チャネル内の両ノードが実際に保有する資金額を隠すことはできますが、技術的に完全に保証するものではありません。悪意のある者は、メインネットに登録されたチャネル情報をスキャンすることで、それぞれの資金額を推測することが可能です。

しかし、高速チャネルでは、資金額のリアルタイム確認が必要とされないため、決済期間内のすべての取引データを取得しない限り、チャネル内の両者の資金額を特定することは困難です。

本論の目的は、消費者のプライバシーと重要なビジネス上の機密を保護することであり、完全な監査拒否機能を提供することではありません。後者を実現するには、前者と比較して何倍ものデータ容量と計算リソースを消費するため、ランサムウェアやマイニングトロイの木馬などの悪意ある行為を助長する隠れ蓑となる可能性があります。この点については、第9章の設計原則で詳しく説明します。

8. リスクと予防策

本章では、本システムの依存条件、潜在的なリスク、およびそれに対する防御策について説明し、重要なポイントを明確にしていきます。

8.1 チャネルチェーンの遅延署名攻撃

チャネルチェーン、特に高速チャネルを使用することで、システム全体の取引処理能力は大幅に向上します。成熟した段階では、ほぼすべての日常的な商品の支払いおよび送金が決済ネットワークを通じて行われるようになります。

見知らぬ相手との即時決済やリアルタイムでの受取を安全に行うために、一般的にチャネル開設から最終的な支払い受領の署名が完了するまでロックが維持されます。このロック期間は、ネットワーク状況によって100ミリ秒から数秒程度の範囲で変動します。この間、チャネルは排他的な状態となり、他の取引を処理できません。

この特性を悪用し、サービスノードの競合相手や悪意のある妨害者が、特定のチャネルを標的にして極小額の支払いを大量に実行し、意図的に支払いの署名を遅延させることで、毎回ロックタイムアウトに達するようにします。その結果、攻撃対象のチャネルは多数の小額決済で埋め尽くされ、長時間にわたって正常な取引処理が妨げられます(これはインターネット上のDDoS攻撃と類似しています)。

対策としては、各ノードが一時的なキャッシュデータを記録し、以下の情報を管理することが有効です。

1,送金者のアドレス

2,累積送金額

3,総ロック時間 これらのデータから、「累積送金額 ÷ 総ロック時間」 によるスコアを算出し、単位時間あたりのチャネル利用効率を評価します。

このスコアが異常に低い場合や極端に偏っている場合、そのアドレスの送金頻度を制限したり、場合によってはサービスを拒否することで、この種の攻撃を防ぐことができます。

8.2 低コストチャネル詐欺

チャネルチェーンの決済ネットワークが正常に運用されるためには、「不正行為を行った場合、すべての資金が没収される」という強い罰則の脅威が前提となっています。しかし、ある時点でチャネルの一方の残高が非常に少ない、またはゼロである場合、その側には自身に有利な残高情報をメインネットに送信するインセンティブが生じます。もし相手側が厳密に監視していなければ、一定時間後に資金を失う可能性があります。

この詐欺行為における攻撃者のコストは、メインネットの承認手数料のみ という非常に低いものです。この信頼性の問題を技術的手段だけで完全に解決するのは困難です。従って、以下のような 保険および罰則メカニズム を導入することで対策を講じます。

1,リスク保証金の導入

各アカウントに対して一定額のリスク保証金を事前に確保することを義務付けます。この保証金は複数のチャネルの保険として機能し、もしいずれかのチャネルで不正行為が発生した場合、そのリスク保証金を没収します。また、その時点ですべての他のチャネルも閉鎖し、さらなる不正行為を防ぎます。

2,商業サービスノード間の情報共有と制裁

商業サービスノード同士でチャネルリストや身元情報を相互に開示することで、不正行為を監視しやすくします。もし一方が契約違反を行った場合、すべてのチャネルでの協力を即時停止 し、違反行為を公開することで厳しい制裁を加えます。これらの対策を講じることで、チャネル詐欺によるリスクと損失を一定範囲内に抑え、決済ネットワーク全体に対する システミックリスク の発生を防ぐことができます。

8.3 チャネル信用通貨の創出とデフォルト

取引のスループット(処理能力)を飛躍的に向上させる方法は、基本的に以下の2つに大別されます。

1,データおよびサービスの集中化

2,一時的なローカルデータの不整合を許容することチャネルチェーンの高速チャネルの原理は後者に分類され、精算のタイミングを遅らせ、精算回数を減らすことで取引速度を向上させます。

しかし、この仕組みにより、特定のチャネルにおいて支出が当初ロックされた金額を上回り、実質的に利用可能な残高がマイナスになる状況が発生します。この場合、チャネルの総キャパシティは、ロックされた資金だけでなく、一方が他方に対して負っている負債を含むことになります。つまり、信用通貨が生み出されるのです。これは、銀行の部分準備制度(fractional reserve system)が信用拡張を引き起こすメカニズムと類似しています。結果として、システム全体が魔法のように大量の新たな通貨を生み出してしまうのです。

この時点で、決済ネットワークにおけるシステミックリスク(金融システム全体に波及するリスク) に細心の注意を払う必要があります。特定のチャネルで巨額の負債を抱えたまま返済不能に陥ると、それが連鎖的なデフォルト(債務不履行)を引き起こし、金融危機や経済崩壊といった現象が暗号通貨システム内で発生する可能性があります。

しかし、暗号通貨システムには中央銀行(最後の貸し手)が存在しないため、従来の金融システムのように極端な信用拡張は起こりにくいと考えられます。つまり、市場参加者が過剰な借り入れを行わない、または相手が明らかに返済不能である場合には貸し出しを制限する傾向が強くなります。なぜなら、暗号通貨経済では最終的にすべての負担を自己負担する必要があり、従来の金融政策(量的緩和)や財政支援のように損失を社会全体に転嫁することが不可能だからです。こうした手法は、しばしば大多数の一般市民、特に貧困層に負担を押し付ける結果を招きます。

もう一つ慎重に考慮すべき問題は、中央集権型の暗号通貨取引所の存在です。暗号通貨を長期的に取引所へ預ける従来の方法を続けると、それらは銀行のような存在になり得ます。このような事態を防ぐために、広範なチャネルチェーン決済ネットワークを構築し、従来の銀行が果たしていた役割を代替する必要があります。

何よりも重要なのは、誰にも資産を直接的、または間接的に奪われないようにすることです。もし暗号通貨システム内で、銀行のような参入障壁の高い機関や部分準備制度が導入されるようなことがあれば、それは暗号通貨の理念そのものを否定する、最大の皮肉となるでしょう。

8.4 ハッシュパワーの中央集権化、51%攻撃、ゲリラマイニング

ビットコインは、IPアドレスに基づくコンセンサスアルゴリズムを放棄し、CPU計算による競争を採用することで、権力の過度な中央集権化を回避しようとしました。しかし、予想外にも特定用途向け集積回路(ASIC) の台頭により、ハッシュパワーの深刻な集中が発生しました。自由競争が許されるオープンな環境では、規模の経済の恩恵によってコストが下がり競争力が高まるため、資源や人材の集中は避けられません。問題なのは、ハッシュパワーの中央集権化そのものではなく、それに伴う略奪的、詐欺的、破壊的な行動の発生です。また、独占そのものが懸念されるのではなく、「アクセスが制限されること」が真の懸念点です。

暗号通貨業界が成熟するにつれ、専門化が進み、ほぼすべてのマイニングハッシュパワーが一時的にレンタル可能になっています。このゲリラマイニングの挙動は、時価総額の小さいコインにとって大きなハッシュパワーの変動を引き起こし、51%攻撃の深刻なリスクに晒される要因となります。このような状況では、新規でより優れた設計を持つ通貨の発展が妨げられ、結果的により古く、機能が劣る通貨が市場を独占することになります。

理論上、51%攻撃は個人ユーザーよりも中央集権型取引所(CEX)にとっての問題となります。なぜなら、取引所は大規模な資金を扱うため、攻撃者にとって魅力的な標的となるからです。しかし、すべての取引がチャネルチェーンネットワークを通じて行われるようになれば、この種の攻撃はターゲットを失うことになります。

本質的に、この問題は完全に解決することはできず、緩和することしかできません。効果的な対策として、以下の方法が考えられます。

1,新しいマイニングアルゴリズムの発明

・特化型ハードウェア(ASIC)の登場を遅らせ、ハッシュパワーの集中を防ぐ。

2,マイニングの認識にステーク(担保)を要求

・マイナーとして認められるために一定額の資金をステーク(預託)させることで、マイナーをシステムの利害関係者とし、悪意ある行動を抑制する。

3,ユーザーによるフォーク提案への投票

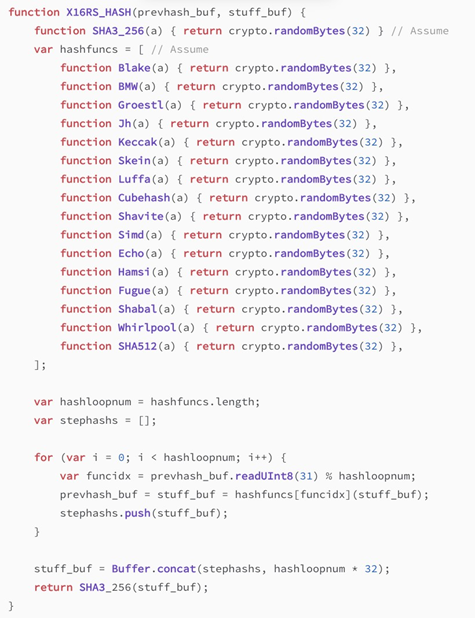

・「誠実な」マイナーによるフォーク提案を、「実際のユーザー」が投票で選択できるようにする。(1) X16RSハッシュアルゴリズム

X16RSは、X16Rアルゴリズムの改良版であり、16種類の異なるハッシュアルゴリズムをランダムに組み合わせることでASICの支配を防ぐ設計となっています。X16RSでは、ハッシュアルゴリズムを各ステップごとにランダム化し、FPGA設計による最適化を困難にすることで、更にASIC耐性を高めています。

(2) 歴史的証人パス選択

51%攻撃は、仮想通貨の普及と採用にとって重大な障害となっています。

特に、ハッシュパワーの少ない新規の小規模暗号通貨にとって、51%攻撃の潜在的なリスクは、新しくより優れた設計の通貨の発展を妨げる可能性があり、先行者利益を持つ通貨が市場を独占する状況を生み出します。

プルーフ・オブ・ワーク(PoW)のマイニングアルゴリズムは、共有通貨システムにおける最も重要な問題、すなわち「次の新規発行通貨を誰が所有するのか」を決定する役割を果たします。言い換えれば、PoWの競争メカニズムが未来を決定するのです。

51%攻撃の原理は、あるマイナー(または少数のマイナー)が、他のすべてのマイナーの合計を上回るハッシュパワーを秘密裏に投入し、誰にも知られずに長いチェーンを計算することにあります。一定の時間が経過(数ブロック後)した後、攻撃者は突如としてこの長いチェーンをネットワーク全体にブロードキャストし、他の全員に認識されていた正当なチェーンを放棄させ、自分のフォークに切り替えさせることができます。この結果、攻撃者は既に確定された取引を巻き戻し、二重支払いを行うことが可能になります。

要するに、51%攻撃とは、歴史を改ざんする行為なのです。

攻撃者と誠実なマイナーの唯一の違いは、採掘したブロックをすぐに公開するかどうかという点にあります。新規のブロックが隠されずに即座に公開されれば、攻撃は成立しません。従って、すべてのマイナーに新規ブロックを即時にブロードキャストさせるためのインセンティブやペナルティの仕組みを構築すること、もしくは秘密裏に採掘されたブロックを受け入れ不可能にする仕組みを設計することが重要になります。

この問題を解決するために、歴史の証人メカニズム(Historical Witness Mechanism)アルゴリズムが導入されます。

この仕組みでは、ネットワーク内で最も多くの通貨を保有するアカウントが、自発的にブロードキャストされたブロックに対してハッシュ署名を行い、それを公開します。(通貨を最も多く持つ者が、システムの安全を守る最も強いインセンティブを持つため)

その後、すべての証人の残高を合算し、「証人値(witness value)」を計算し、公開されたブロックチェーンに記録します。誠実なマイナーは、自らのブロックをこれらの証人に迅速にブロードキャストし、証人の承認を得ることで、採掘したブロックが巻き戻され、ハッシュパワーを無駄にするリスクを回避しようとします。

「証人値」とは、ブロックのブロードキャストの度合いを示す指標(つまり、「証人値が高いほど、広くブロードキャストされている」ことを意味する)です。

攻撃者が秘密裏に採掘したチェーンを後から公開しようとしても、マイナーは二つのフォークの「証人値」の合計を比較し、証人値の高いフォークで引き続きマイニングを行います。51%攻撃の本質的な特徴は「ブロックを隠しておくこと」ですが、この場合、攻撃者のフォークは十分な証人値を獲得できず、正当なフォークを上回ることができません。結果として、攻撃は失敗に終わります。

このメカニズムにより、すべてのマイニング参加者が新規ブロックを即座にブロードキャストすることを強制され、秘密裏の採掘が不可能になります。システムに最小限の負担をかける形で、51%のハッシュパワー攻撃を効率的に防ぐことが可能になります。

PoWは「未来」を決定し、PoS(プルーフ・オブ・ステーク)は「歴史」を決定する。

この仕組みを考慮すると、攻撃者が成功するためには、理論上、ハッシュパワーの51%以上に加えて、資産の51%以上も同時に保有する必要があることになります。

しかし、もしそのようなマイナーが存在した場合、合理的な行動としては、システムの全体的な安全を維持することになります。

なぜなら、攻撃によってシステムを破壊すれば、結果的に自身の経済的利益を損なうことになるからです。

実際のところ、広く認知され、使用されている暗号通貨では、単一のノードがハッシュパワーと資産の両方で51%以上を持つ状況はほぼ存在しないため、攻撃は現実的ではないと言えます。

ただし、このスキームには2つの欠点がある

1,証人は、利害関係者コミュニティ以外から金銭的な報酬を受け取らない。

2,証人はリアルタイムでオンラインである必要があり、攻撃や盗難のリスクを抱える可能性がある。この設計は意図的なものであり、証人とマイニングプールがプライベート契約を結ぶことで効率的な価格決定が可能となり、パブリックな合意形成のリソースを消費する必要がなくなるように設計されています。

このリスクを軽減するには、商用の署名ハードウェアデバイスの改良と普及が必要です。ブロックのハッシュ署名は固定された不変の構造データであるため、ハードウェアデバイスによる処理が適しており、外部からの攻撃に耐性があるためです。これにより、リアルタイムでオンラインの状態を維持しながら、秘密鍵を安全に保つことが可能となります。

ブロックヘッダー内には、uint16(2バイト)を使用して「証人値(witness value)」を保存します。

(3) フォーク選択の投票

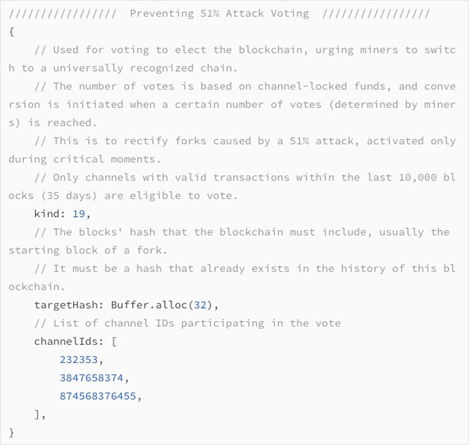

理論上、これは技術的な保証ではなく抑止力です。投票の結果は強制力を持たず、どのフォークを選択するかの決定権は依然としてすべてのマイナーの手に委ねられています。ここには前提条件として、大多数のマイナーやユーザーが誠実であり、システムの正常な運営のために協力する意思があるという仮定が存在します。

システムでは、資金を長期間チャネルにロックするユーザーこそが最も実質的かつ有効な関係者であると見なされます。そのため、チャネル内の資金量に比例した投票権が与えられます。51%の二重支払い攻撃が発生した場合、直近の10,000ブロック(約35日間)以内に開設されたチャネルが投票資格を持ちます。これらのチャネルのユーザーは、正直なマイナーに向けて投票取引をブロードキャストします。

正直なマイナーは複数の投票取引を受け取り、資金総額を集計して投票結果を算出します。投票が合意された閾値に達すると、すべてのマイナーが正当なチェーンに切り替えてマイニングを継続します。

攻撃者は、多大なハッシュパワーを投資して51%攻撃を成功させたとしても、誠実なマイナーやユーザーが投票を通じて攻撃によるフォークを無効化する可能性があると考えます。つまり、攻撃者は自らのフォークを自分自身しか認識せず、経済的な利益を得ることができないリスクを負うことになります。

フォーク投票は「持ち株による抑止力」であり、核兵器を自ら破壊するような行為に近いものです。そのため、リスク監視を常に怠らず、投票の準備を整え、潜在的な攻撃者に隙を与えないことが重要です。しかし、この仕組みの運用は慎重に行うべきであり、軽率に適用すべきではありません。

上記の方法によって、ハッシュパワーの中央集権化、ゲリラマイニング、51%攻撃のリスクを一定程度軽減することが可能です。

8.5 極端な価格変動

暗号資産は本質的に商品としての性質があり、法定通貨や物価指数と比較すると、相対的な価格変動が避けられません。しかし、決済手段や価値の保存手段として機能するためには、一定の価格安定性を確保することが求められます。

暗号通貨の極端な価格変動の要因は、大きく以下の4つに分類できる:

1,新しいものに対する投機的熱狂。

2,投機や貯蔵を促進しやすい通貨発行アルゴリズム。

3,通貨の大部分が少数の保有者に集中することによる価格操作。

4,技術的またはメカニズム上の欠陥による信頼崩壊。特に、2と3の問題は、より適切な通貨発行アルゴリズムを設計することである程度緩和できます。本論では、通貨発行の仕組みを設計する際に、次の2つの目標を重要視しています。

1,できるだけ多くの個人ユーザーに通貨を分配すること。

2,経済原理に沿った通貨の成長を確保し、過度な長期保有を防ぐこと。一部の組織やリーダーに裁量を与え、通貨の供給量を人為的に管理することで価格を安定させる方法は、現実的ではありません。そのため、最も有効な方法は、市場価値が十分な規模に成長し、局所的な価格変動や市場の不安を吸収できる状態を目指すことです。

また、先物市場を活用したリスクヘッジによっても、価格変動の影響を抑えることができます。他の金融商品と同様に、価格変動のリスクを完全になくすことは難しいですが、発展した金融市場の仕組みを活用することで管理することは可能です。但し、そのためには追加のコストが発生する点も考慮する必要があります。

すべての通貨が完璧ではありませんが、中にはより安定的に機能する通貨も存在します。

9. 技術設計の原則

(1) シンプルさと直感的な理解

金融システムのソフトウェアは、プログラムの脆弱性による損失を決して許容できません。特に、オープンで誰もが利用できるシステムでは、仮に損失が発生しても責任を取る主体が存在しません。そのため、設計段階で可能な限りリスクを排除する必要があります。

「スマートコントラクト」 は、新しい技術として注目を集めていますが、セキュリティ上の脆弱性を抱えやすく、大規模な金融取引には適していません。また、最大の課題は、契約の内容が一般の人々には理解しづらいことです。契約の詳細を読み解くには、専門的なプログラミング知識が必要であり、結果としてエンジニアに依存せざるを得ません。これでは、誰もが自由に使える金融システムとは言えません。

そこで、人々が直感的に理解できる標準化されたルールが求められます。技術的な知識がない人でも、契約内容を容易に把握でき、かつプログラムの脆弱性によるリスクを排除できる仕組みが必要です。わかりやすさと透明性こそが、信頼できる金融システムの基盤となるのです。

(2) コンパクトなデータ構造と効率的な処理

システムの設計においては、機能の汎用性と処理効率のバランスを慎重に考慮しなければなりません。特に、データサイズの最適化や計算リソースの節約が求められます。たとえ1バイトの容量や1つの計算処理であっても、それが積み重なればシステム全体の負荷に大きな影響を与えます。

これまでの歴史を振り返ると、プログラムの美しさを追求したLispや、すべてをオブジェクトとして扱うSmallTalkといった設計思想は、実用面で広く普及しませんでした。代わりに、C言語やUNIXのような「合理的な妥協」を受け入れたシステムが生き残り、現在のコンピューターの基盤となっています。つまり、理想的な設計よりも、実際に動作するシンプルで効率的なシステムが求められるのです。

(3) 公共台帳のデータ管理と分散化の維持

ブロックチェーンのブロックサイズを無制限に拡大し、処理速度を極端に向上させる設計を取ると、通常のコンピューターでは処理が追いつかなくなります。これにより、台帳管理の権限が一部の巨大なノードに集中し、結果として中央集権化が進むという問題が生じます。

この問題を避けるため、データの増加を適切に管理し、取引処理の負荷を分散できる設計を採用する必要があります。具体的には、一般的な家庭用PCでも運用できる範囲に台帳の処理能力を抑えることで、分散型の仕組みを維持することができます。システムの仕様は固定する必要はありませんが、過度なリソースを必要としない設計が重要です。

(4) 署名データの削減と履歴データの圧縮

一定の期間(例えば1年)が経過すると、過去のブロックは事実上変更できなくなります。このような確定した取引履歴に対しては、ブロック内の署名データを削除し、取引データを圧縮することで、ブロックチェーンのデータサイズを削減できます。

また、長期間の履歴データについては、毎月または毎年のスナップショットを作成し、データ整合性を保った状態でメインチェーンに記録する仕組みが有効です。この方法を活用すれば、新しく台帳ノードを追加する際に、すべての過去データを最初から同期する必要がなくなり、途中のスナップショットから効率的にデータを取得できるようになります。

この手法を取り入れることで、データの蓄積による負荷を大幅に軽減し、システム全体のパフォーマンス向上が期待できます。結果として、ブロックチェーンの拡張性を保ちつつ、より多くのユーザーが参加できる分散型システムを実現することが可能になります。

10. 結論

本論では、大規模なリアルタイム決済を可能にする暗号通貨の発行・流通・価値保存のためのシステムを提案しました。

まず、チャネルチェーン決済ネットワークの基本原則と技術的な詳細について説明しました。インセンティブを備えたグローバル公共台帳が、最終的な決済の仲裁・清算保証として機能することで、大規模な取引を低コストかつプライベートに処理できると考えています。特に、厳格なペナルティメカニズムを導入することで、デフォルト(不履行)のリスクを抑え、取引手数料や信用コストを大幅に削減できる仕組みを整えました。

本システムの特徴として、市場原理に即した新通貨の発行メカニズムが挙げられます。これは、経済理論に適合するだけでなく、資金の安全性やリアルタイム決済の確保にも重点を置いて設計されています。また、本システムは中央集権的な機関に依存しないため、真に分散化された決済基盤を構築することが可能です。

更に、成熟したビジネス環境における役割分担や権利の管理を十分に考慮し、多様な取引形態をカバーする仕組みを設計しました。これにより、シンプルで直感的かつ安全な取引プロトコルを提供し、潜在的な脆弱性を排除しています。

加えて、本論では以下の重要なポイントについても論じました。

1,通貨発行ルール

2,ビットコイン互換の統合ソリューション

3,プライバシーの重要性

4,経済的に脆弱な層への保護

5,潜在的なリスクとその対策本フレームワークは、公平で効率的、かつ信頼に基づく暗号通貨の発行・流通・価値保存システム、そして大規模決済ネットワークを実現するための基本ルールとインセンティブ設計を包括的に定めたものです。

付録

付録 1: ブロックデータ構造定義の例と注釈

付録 2: 部分的なアルゴリズムコード

(1) X16RS ハッシュアルゴリズム

(2) ブロック報酬による新規通貨発行量

(3) 新規通貨発行のためのビットコインの片方向送金とロックアップ期間

(4) ブロックダイヤモンド ハッシュアルゴリズムと判定ルール

参考文献

[1] Adam Back, "Hashcash - A Denial of Service Counter-Measure", http://www.hashcash.org/papers/hashcash.pdf, 2002.

[2] Satoshi Nakamoto, "Bitcoin: A Peer-to-Peer Electronic Cash System", https://bitcoin.org/bitcoin.pdf, 2008.

[3] Ludwig von Mises, "Theory of Money and Credit", https://mises.org/sites/default/files/The%20Theory%20of%20Money%20and%20Cre dit_3.pdf, 1912.

[4] Friedrich August von Hayek, "Individualism and Economic Order", http://www.library.fa.ru/files/Hayek-Individualism.pdf, 1948.

[5] J. Huerta de Soto, "Money, Bank Credit and Economic Cycles", https://mises.org/sites/default/files/Money_Bank_Credit_and_Economic_Cycles_De

%20Soto.pdf, 1997.

[6] Joseph Poon, Thaddeus Dryja, "The Bitcoin Lightning Network: Scalable Off- Chain Instant Payments", https://lightning.network/lightning-network-paper.pdf, 2016.